Auch im letzten Monat gab es in NWB, Der Betrieb, Lohn und Gehalt direkt und digital, Betrieb und Personal, sowie in der DStR wieder spannende Beiträge in der Fachliteratur zum Lohnsteuerrecht. Nachfolgend daher meine Zusammenfassung, was die Zeitschriften Relevantes im Kontext der Lohnsteuer anzubieten haben.

Kategorie: Sozialversicherung

Rückblick: Lohnsteuer-Literatur im Juni 2020

Ich dachte ja, im Juni wären schon alle in den Sommerferien und es würde in der Fachpresse eh nicht mehr viel geschrieben, aber ich wurde eines Besseren belehrt (s.u.). Die Leser dieses Blogs waren vermutlich genauso beschäftigt, wie die Autoren der nachfolgenden Beiträge – wer also keine Zeit hatte, die Fachzeitschriften durchzuarbeiten, der kann sich nachfolgend einen schnellen Überblick verschaffen und dann selektiv tiefer einsteigen.

…

„Rückblick: Lohnsteuer-Literatur im Juni 2020“ weiterlesenZwei neue Taxmaps – Melderecht – Beitragsrecht

Zu den Themen Melderecht und Beitragsrecht in der Sozialversicherung veröffentlichen die Spitzenverbände in regelmäßigen Abständen ihre Besprechungsergebnisse. Die Schreiben sind teilweise aber nur sehr unvollständig veröffentlicht und schwer zu finden.

Ich habe daher die Schreiben zusammengesucht und diese rückwirkend bis in die 1990er Jahre hinein in zwei Mindmaps eingearbeitet, welche hinter den nachfolgenden Links zu finden sind.

- taxmap zum Thema Melderecht

- taxmap zum Thema Beitragsrecht

Die Mindmaps enthalten jeweils im orangen Feld eine PDF mit dem jeweiligen Schreiben. Um es zu öffenen ist die Verlinkungung (das Klammersymbol) anzuklicken. Danach startet ein Download des Schreibens. Aufgrund der Menge an hinterlegten PDF-Dateien ist die Ladedauer der Map leider sehr hoch.

Die Tagesordnungspunkte aus den Besprechungen sind in den blauen Feldern darunter jeweils aufgeführt – insoweit ist auch eine Schlagwort-Suche über das „Suchen“-Feld unten links möglich.

Ich hätte die Tagesordnungspunkte gerne im Volltext hinterlegt – auch weil dann die Suche bessere Ergebnisse enthalten hätte, leider habe ich dafür momentan keine Zeit.

Ein paar Spitzenverbandsschreiben zum Beitragsrecht, die man z.B. kennen sollte sind z.B.:

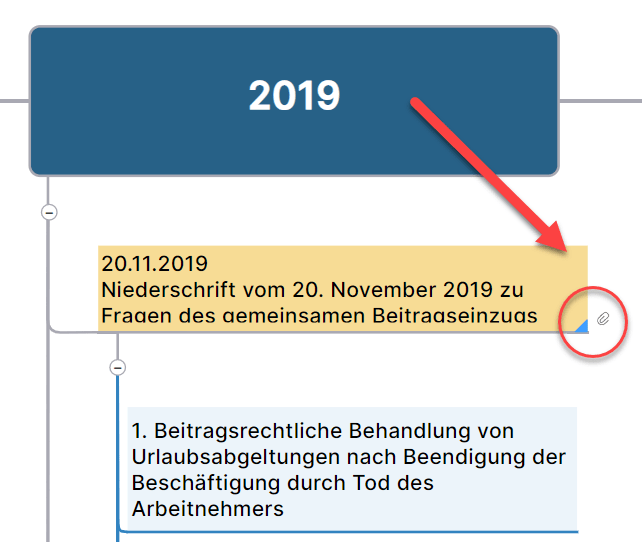

Niederschrift vom 20/12.11.2013. Der dortige „Top 7“ behandelt die beitragsrechtliche Behandlung zusätzlich zum Arbeitsentgelt gewährter steuerfreier oder pauschalbesteuerter Entgeltbestandteile. Das ist also die Richtschnur für alle Nettolohnoptimierungen.

Im „Top 8“ derselben Niederschrift wird die beitragsrechtliche Behandlung von Fort und Weiterbildungsleistungen behandelt.

Top 6 der Niederschrift aus dem November 2010 zum Beitragsrecht behandelt ebenfalls ein insoweit spannedes Thema: Die Umwandlung von Arbeitsentgelt zugunsten des Firmen-PKW.

Man sieht also – es lohnt sich immer mal wieder dort einen Blick hinein zu werfen.

Rückblick: Lohnsteuer-Literatur im März 2020

Für alle da draußen in ihrem Homeoffice, die in diesen Corona-Monat außer Netflix auch noch etwas anderes konsumieren möchten, habe ich – wie immer – die Fachzeitschriften nach interessanten lohnsteuerlichen Beiträgen durchgesehen. Nachfolgend meine Fundstücke.

Packen wir es also an – es gibt viel zu lesen:

„Rückblick: Lohnsteuer-Literatur im März 2020“ weiterlesenRückblick: Lohnsteuer-Literatur im Februar 2020

Bevor der Monat gleich schon wieder rum ist, hier noch schnell der Rückblick auf die spannendsten Veröffentlichungen des letzten Monats:

Betrieb und Personal

Schwerpunktthema im Februar ist Politik und Religion am Arbeitsplatz. Das ist natürlich zuvorderst ein arbeitsrechtliche Thema.

Lohnsteuerlich gibt es einen Bericht von Mader, wann Nachbarschaftshilfe zu einem steuerpflichtigen Arbeitsverhältnis wird. Das scheint ausweislich der von Mader zitierten Urteile im Zusammenhang mit Vorsorgevollmachten offenbar öfters zu Streit mit dem Finanzamt zu führen. Außerdem geht er auf das bundesweit angebotene Projekt „Wohnen für Hilfe“ ein, bei dem Studenten günstig bei älteren Leuten wohnen können und dafür gewisse häusliche Hilfeleistungen erbringen müssen. Hierzu gibt es wohl einen Erlass der Finanzbehörde Hamburg vom 08.12.2016, wonach u.U. in der vergünstigten Wohnraumüberlassung Arbeitslohn beim Studenten anzunehmen ist, während gleichzeitig beim Vermieter in den erbrachten Haushaltshilfeleistungen Vermietungseinkünfte resultieren. Eine geplante Steuerbefreiungsvorschrift (§3 Nr. 49 EStG-E) war aber aus dem JStG 2019 wieder entfernt worden.

Urlaubsabgeltung für verstorbene Arbeitnehmer: Auseinanderfallen von Lohnsteuer und Sozialversicherung (wiedermal)

Zahlt der Arbeitgeber den Arbeitslohn an einen Erben oder einen Hinterbliebenen aus, ist der Lohnsteuerabzug vorbehaltlich nur nach dessen Besteuerungsmerkmalen durchzuführen, vgl. R 19.9 LStR. Zwar kann im Sterbemonat der laufende Arbeitslohn noch nach den Besteuerungsmerkmalen des Verstorbenen abgerechnet werden, zufließen tut der Lohn aber dem Hinterbliebenen und folglich ist für den Hinterbliebenen ein Lohnkonto anzulegen und ihm ist dann auch der Arbeitslohn zu bescheinigen. Natürlich ist Lohnsteuer einzubehalten.

Soweit, so gut und allgemein bekannt.

Werfen wir jetzt einen Blick in die aktuelle Ausgabe 1/2020 der summa summarum – dem Infomagazin der Deutschen Rentenversicherung.

„Urlaubsabgeltung für verstorbene Arbeitnehmer: Auseinanderfallen von Lohnsteuer und Sozialversicherung (wiedermal)“ weiterlesenRückblick: Lohnsteuer-Literatur im Januar 2020

Direkt zum Thema – was wurde letzten Monat interessantes geschrieben:

Betrieb und Personal

Schwerpunktthema ist dieses mal „Subunternehmer„. Hierzu ist ein Beitrag von Mader enthalten, der den lohnsteuerlichen Arbeitnehmer vom Subunternehmer differenziert. Besonders geht er auf einfache Tätigkeiten, z.B. Regalaufräumer und Servicekräfte ein. Er zählt eine ganze Reihe an Abgrenzungsmerkmalen auf, die für die Beurteilung herangezogen werden können.

Aus sozialversicherungsrechtlicher Sicht wird das Thema Subunternehmer von Freudenberg aufbereitet. Insofern äußerst lesenswert die Ausführungen zum Vorliegen einer Arbeitnehmerüberlassung in diesen Fällen. Ebenfalls von Freudenberg und auf den vorherigen Artikel aufbauend gibt es einen Beitrag zur Haftung für Beitragsschulden des Subunternehmers in der Gesamtsozialversicherung.

Insoweit ergänzend auch Altmann zur Haftung für Sozialversicherungsbeiträge und zum Inhalt des Paketboten-Schutz-Gesetzes.

Lesenswert nochmal Mader bzgl. der Firmenwagenbesteuerung und den Sonderregelungen für Elektrofahrzeuge ab 2020. Hierzu auch nochmal der Hinweis auf meine Mindmap/taxmap zu diesem Thema. Vor allem spannend am Aufsatz von Mader ist m.E., wie sich bei diesen Fahrzeugen die Gesamtkosten ermitteln (§6 Abs. 1 Nr. 4 – wer mal richtig üblen Kopfschmerz bekommen möchte – der schaut sich mal die Nr. 4 dieses gesetzgeberischen Glanzstücks an).

„Rückblick: Lohnsteuer-Literatur im Januar 2020“ weiterlesenRückblick: Lohnsteuer-Literatur im Dezember 2019

Aufgrund der stressigen Weihnachtszeit, Jobwechsel, Wohnungssuche, Arztterminen konnte ich letzten Monat leider nicht viel bloggen, sondern nur ein wenig an meinen Taxmaps arbeiten. Das soll sich jetzt aber wieder ändern. Der Start ins Jahr beginnt aber erstmal mit dem obligatorischen Rückblick auf die lohnsteuer-relevanten Beiträge der Konkurrenz. Wie immer schaue ich in:

- Betrieb und Personal

- Der Betrieb

- NWB

- DStR

Rückblick: Literatur rund um das Arbeitsverhältnis im August 2019

Ich glaube, bei uns allen bleibt viel zu wenig Zeit für das Studium von Fachliteratur. Ich hab es als festen Termin im Kalender, sonst würde ich es aufschieben (d.h. ausfallen lassen). Leser dieses Blogs brauchen deswegen aber kein schlechtes Gewissen haben, denn nachfolgend berichte ich wieder, was im vergangenen Monat Interessantes im lohnsteuerlichen Kontext in den Fachzeitschriften geschrieben wurde.

„Rückblick: Literatur rund um das Arbeitsverhältnis im August 2019“ weiterlesenRückblick: Literatur rund um das Arbeitsverhältnis im Juli 2019

Für diejenigen, die letzten Monat nicht die Zeit hatten sich durch die – trotz Sommerpause umfangreiche – veröffentlichte Fachliteratur zu arbeiten, werfe ich einen Blick zurück, auf die lohnsteuerrelevanten Fachaufsätze im Juli 2019 in den Zeitschriften Betrieb+Personal, DStR, Der Betrieb und NWB.

„Rückblick: Literatur rund um das Arbeitsverhältnis im Juli 2019“ weiterlesen