Für alle da draußen in ihrem Homeoffice, die in diesen Corona-Monat außer Netflix auch noch etwas anderes konsumieren möchten, habe ich – wie immer – die Fachzeitschriften nach interessanten lohnsteuerlichen Beiträgen durchgesehen. Nachfolgend meine Fundstücke.

Nun der dritte Teil meiner Reihe über die Steueroptimierung bei Abfindungen. Ausgangsbasis der nachfolgenden Überlegungen ist das folgende Beispiel. Die Steuerberechnungen sind jeweils vereinfachte Schätzungen (ESt/Solz – keine KiSt).

Beispiel: Das Arbeitsverhältnis zum Mitarbeiter wird im Dezember des Jahres 2019 aufgelöst. Hierfür erhält er 150.000 EUR Abfindung. In den Monaten zuvor verdiente er (ohne Abfindung und unter Abzug aller steuerrelevanten Kosten) ein zu versteurendes Einkommen von 60.000 €. In Summe hat er also 210.000 €erhalten.

Die Gesamtsteuerbelastung beträgt: * ohne Fünftelung = 83.787 € * mit Fünftelung = 83.787 €

Die Fünftelung wirkt sich hier nicht aus, da der Mitarbeiter mit seinem nicht begünstigten Einkünften bereits im Spitzensteuersatz gem. §32a EStG liegt.

Angeblich haben wir schon wieder Krise und es wird Personal abgebaut. D.h. Abfindungen werden gezahlt und es kommt die Frage nach der Steueroptimierung bei Abfindungen bzw. allgemein nach Optimierungsmöglichkeiten. Nachfolgend daher einmal die praktikablen Basics (ohne Wohnsitzverlegungen nach Malta etc.). Die Ausführungen richtigen sich gleichermaßen an Arbeitnehmer (die überlegen, ob/wie sie ein Angebot des Arbeitgebers annehmen sollen) und Arbeitgeber (die durch Optimierung den Anreiz für die Arbeitnehmer erhöhen möchten).

Eine echte Abfindungsberatung beim Steuerberater ist aufwendig, weil der Steuerberater alle Gestaltungsvarianten über eine Vielzahl von fiktiven Steuererklärungen gegeneinander stellen müsste. Allein für die Frage, was eine Zuflussverschiebung einbringt, wären vier Erklärungen gegeneinander zu stellen. Das alles erfolgt zudem mangels Glaskugel auf einer unbekannten Datenbasis, weil letztlich nicht klar ist, was der Arbeitnehmer im Jahr der/nach Freistellung an weiteren Einkünften noch erzielen wird / welche weiteren Kosten er haben wird.

Wilde Excel-Schubserei bringt also nur bedingt weiter – sie ist m.E. aber auch nicht erforderlich. Man muss lediglich „eine Idee“ davon haben, was auf einen zukommt. Außerdem kann man zwar an einigen Stellschrauben drehen und Optimierungen erzielen, diese müssen aber zur Lebenssituation und zur Lebensplanung passen des Arbeitnehmers passen. Die nachfolgenden Ausführungen sollen hier eine Orientierung bieten.

Für diejenigen, die letzten Monat nicht die Zeit hatten sich durch die – trotz Sommerpause umfangreiche – veröffentlichte Fachliteratur zu arbeiten, werfe ich einen Blick zurück, auf die lohnsteuerrelevanten Fachaufsätze im Juli 2019 in den Zeitschriften Betrieb+Personal, DStR, Der Betrieb und NWB.

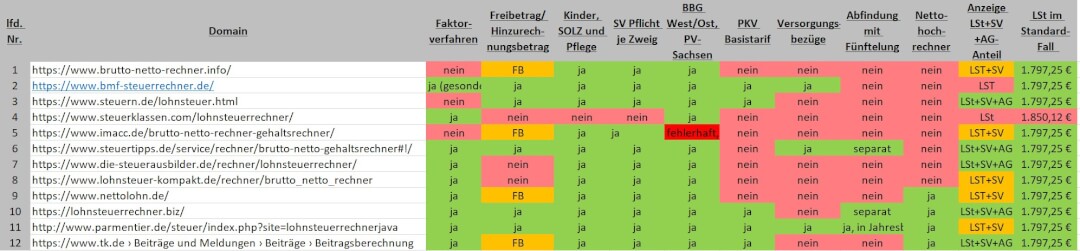

Als Arbeitnehmer will man gelegentlich die Lohnsteuer und Sozialabgaben selber berechnen, zum Beispiel i.R.v. Gehaltsverhandlungen, nach dem Vorstellungsgespräch, wenn eine Abfindung ansteht oder weil man die Zahlen auf seiner Gehaltsabrechnung nachvollziehen möchte. Dann greift man auf einen Lohnsteuerrechner aus dem Internet zurück. Aber was können die und welcher ist empfehlenswert?