Jetzt kommt also ab nächstem Mittwoch eine Homeoffice-Pflicht für Arbeitgeber. Und welche begleitenden steuerlichen Maßnahmen fallen der Politik dafür ein? Ich kann meinen in 2021 angeschafften Laptop oder Monitor bereits in 2021 voll steuerlich abschreiben. D.h. meine Steuererstattung im nächsten Jahr fällt etwas höher aus, die in den zwei Folgejahren fällt dafür etwas geringer aus. Die Diskussion mit dem Fiskus bzgl. der privaten Verwendung und damit bzgl. der generellen Abzugsfähigkeit bleibt bestehen. Wahnsinn! Da hat sich Olaf Scholz ja richtig einen Zacken aus seinem SPD-Kanzlerkandidaten-Krönchen gebrochen.

Aber was wären wirklich sinnvolle Maßnahmen gewesen?

Ich dachte ja, im Juni wären schon alle in den Sommerferien und es würde in der Fachpresse eh nicht mehr viel geschrieben, aber ich wurde eines Besseren belehrt (s.u.). Die Leser dieses Blogs waren vermutlich genauso beschäftigt, wie die Autoren der nachfolgenden Beiträge – wer also keine Zeit hatte, die Fachzeitschriften durchzuarbeiten, der kann sich nachfolgend einen schnellen Überblick verschaffen und dann selektiv tiefer einsteigen.

Zu den Themen Melderecht und Beitragsrecht in der Sozialversicherung veröffentlichen die Spitzenverbände in regelmäßigen Abständen ihre Besprechungsergebnisse. Die Schreiben sind teilweise aber nur sehr unvollständig veröffentlicht und schwer zu finden.

Ich habe daher die Schreiben zusammengesucht und diese rückwirkend bis in die 1990er Jahre hinein in zwei Mindmaps eingearbeitet, welche hinter den nachfolgenden Links zu finden sind.

Die Mindmaps enthalten jeweils im orangen Feld eine PDF mit dem jeweiligen Schreiben. Um es zu öffenen ist die Verlinkungung (das Klammersymbol) anzuklicken. Danach startet ein Download des Schreibens. Aufgrund der Menge an hinterlegten PDF-Dateien ist die Ladedauer der Map leider sehr hoch.

Die Tagesordnungspunkte aus den Besprechungen sind in den blauen Feldern darunter jeweils aufgeführt – insoweit ist auch eine Schlagwort-Suche über das „Suchen“-Feld unten links möglich.

Ich hätte die Tagesordnungspunkte gerne im Volltext hinterlegt – auch weil dann die Suche bessere Ergebnisse enthalten hätte, leider habe ich dafür momentan keine Zeit.

Ein paar Spitzenverbandsschreiben zum Beitragsrecht, die man z.B. kennen sollte sind z.B.:

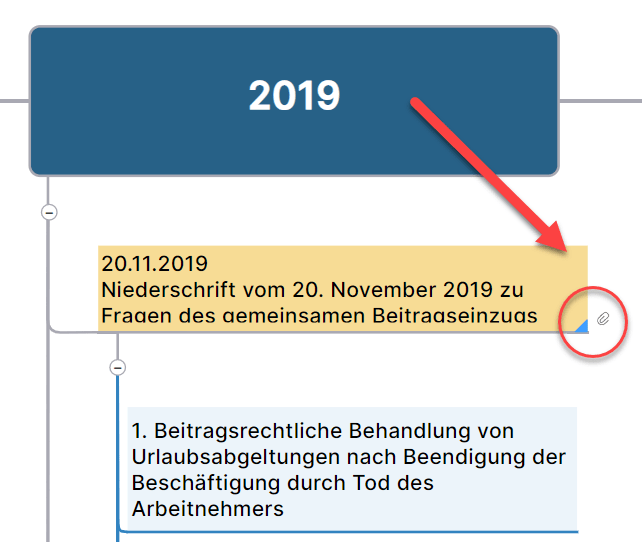

Niederschrift vom 20/12.11.2013. Der dortige „Top 7“ behandelt die beitragsrechtliche Behandlung zusätzlich zum Arbeitsentgelt gewährter steuerfreier oder pauschalbesteuerter Entgeltbestandteile. Das ist also die Richtschnur für alle Nettolohnoptimierungen.

Im „Top 8“ derselben Niederschrift wird die beitragsrechtliche Behandlung von Fort und Weiterbildungsleistungen behandelt.

Top 6 der Niederschrift aus dem November 2010 zum Beitragsrecht behandelt ebenfalls ein insoweit spannedes Thema: Die Umwandlung von Arbeitsentgelt zugunsten des Firmen-PKW.

Man sieht also – es lohnt sich immer mal wieder dort einen Blick hinein zu werfen.

Die Zeit im Corona-Homeoffice geht (hoffentlich) bald zu Ende. Alle, die nach ihrer Rückkehr nicht nur den Plot vom Tiger King diskutieren, sondern den Kollegen auch etwas Fachlicheres bieten möchten, die können sich nachfolgend wieder auf Kurs bringen.

Die polnischen Mitarbeiter im Grenzgebiet mussten aufgrund der Corona-Krise nach ihrer Rückkehr ins Heimatland zwingend 14 Tage in Quarantäne. D.h. sie konnten am Folgetag nicht zur Arbeit nach Deutschland kommen. Dem sollte dadurch entgegen gewirkt werden, dass der Grenzpendler nicht mehr arbeitstäglich ins Heimatland fährt, sondern in Deutschland verbleibt und hierübernachtet.

Die Mehrkosten durch die Übernachtung sind natürlich insbesondere in der Krise nicht so einfach für die Unternehmen zu tragen. Die Ostländer mit Grenze (Mecklenburg-Vorpommern, Brandenburg und Sachsen) wollten daher „schnelle und unkomplizierte Hilfe“ leisten und Firmen/Arbeitnehmer insoweit entlasten. Dafür haben sie jeweils einen Pendler-Zuschuss beschlossen.

Nach einem Beschluss auf Bund-Länder-Ebene sollen diese Zuschüsse im ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers erfolgen und mithin kein Arbeitslohn (also steuer- und beitragsfrei) sein. Eine Veröffentlichung dazu gibt es bislang nicht, da das BMF seit dem cum-ex-Skandal lieber nicht mehr öffentlich machen möchte, was alles so besprochen wird. Schade.

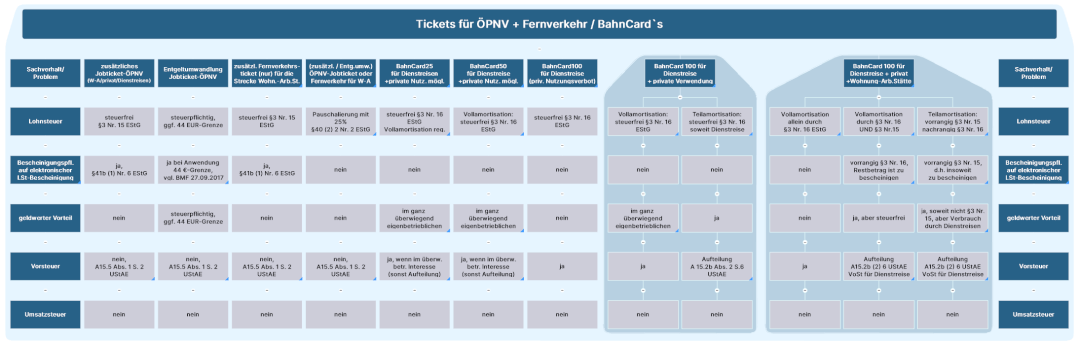

Nachfolgend eine Übersicht der bestehenden Regelungen:

Die taxmap (Mindmap) zum Thema Fahrten Wohnung-erste Tätigkeitsstätte wurde überarbeitet und enthält nun eine Schnellübersicht / Tabelle für die umsatzsteuerliche und lohnsteuerliche Behandlung von Tickets aller Art, inkl. der Bescheinigungspflicht auf der elektronischen Lohnsteuerbescheinigung. Die Map ist – zusammen mit den anderen taxmaps – auch oben unter Menü „taxmaps“ zu finden.

Lohnsteuerlich ist das Thema umfassend im BMF-Schreiben vom 15.08.2019 beschrieben. Insbesondere die umsatzsteuerliche Behandlung ist leider nicht transparent und entsprechende Erlasse fehlen leider. Nachfolgend gehe ich daher auf die umsatzsteuerlichen Probleme ein und erläutere die Darstellung in der taxmap.

Für alle da draußen in ihrem Homeoffice, die in diesen Corona-Monat außer Netflix auch noch etwas anderes konsumieren möchten, habe ich – wie immer – die Fachzeitschriften nach interessanten lohnsteuerlichen Beiträgen durchgesehen. Nachfolgend meine Fundstücke.

Direkt zum Thema – was wurde letzten Monat interessantes geschrieben:

Betrieb und Personal

Schwerpunktthema ist dieses mal „Subunternehmer„. Hierzu ist ein Beitrag von Mader enthalten, der den lohnsteuerlichen Arbeitnehmer vom Subunternehmer differenziert. Besonders geht er auf einfache Tätigkeiten, z.B. Regalaufräumer und Servicekräfte ein. Er zählt eine ganze Reihe an Abgrenzungsmerkmalen auf, die für die Beurteilung herangezogen werden können.

Aus sozialversicherungsrechtlicher Sicht wird das Thema Subunternehmer von Freudenberg aufbereitet. Insofern äußerst lesenswert die Ausführungen zum Vorliegen einer Arbeitnehmerüberlassung in diesen Fällen. Ebenfalls von Freudenberg und auf den vorherigen Artikel aufbauend gibt es einen Beitrag zur Haftung für Beitragsschulden des Subunternehmers in der Gesamtsozialversicherung.

Insoweit ergänzend auch Altmann zur Haftung für Sozialversicherungsbeiträge und zum Inhalt des Paketboten-Schutz-Gesetzes.

Lesenswert nochmal Mader bzgl. der Firmenwagenbesteuerung und den Sonderregelungen für Elektrofahrzeuge ab 2020. Hierzu auch nochmal der Hinweis auf meine Mindmap/taxmap zu diesem Thema. Vor allem spannend am Aufsatz von Mader ist m.E., wie sich bei diesen Fahrzeugen die Gesamtkosten ermitteln (§6 Abs. 1 Nr. 4 – wer mal richtig üblen Kopfschmerz bekommen möchte – der schaut sich mal die Nr. 4 dieses gesetzgeberischen Glanzstücks an).

Aufgrund der stressigen Weihnachtszeit, Jobwechsel, Wohnungssuche, Arztterminen konnte ich letzten Monat leider nicht viel bloggen, sondern nur ein wenig an meinen Taxmaps arbeiten. Das soll sich jetzt aber wieder ändern. Der Start ins Jahr beginnt aber erstmal mit dem obligatorischen Rückblick auf die lohnsteuer-relevanten Beiträge der Konkurrenz. Wie immer schaue ich in:

Mittels Eingabe der unten angegebenen Subdomains (***.LStNl.de) in der Browser-Adressleiste gelangt man (ohne Umweg über die Google-Suche) direkt zum lohnsteuer-relevanten Content. Natürlich kann man aber auch einfach hier unten auf den Link klicken. Die diesbezügliche Differenzierung über Untermenüs im Punkt „§§/RiLi“ in der o.g. Menüleiste entfällt. Redundante und fehlerhafte Links werden so vermieden.

Außerdem habe ich für viele lohnsteuerliche §§-Fundstellen ebenfalls Subdomains erstellt. Bisher hab ich hier immer „§8 EStG“ in Google eingegeben und dann über die Suchergebnisse die www.gesetzte-im-internet.de Fundstelle gefunden und angeklickt. Das kann ich mir nun sparen, indem ich direkt 8.lstnl.de eingebe.