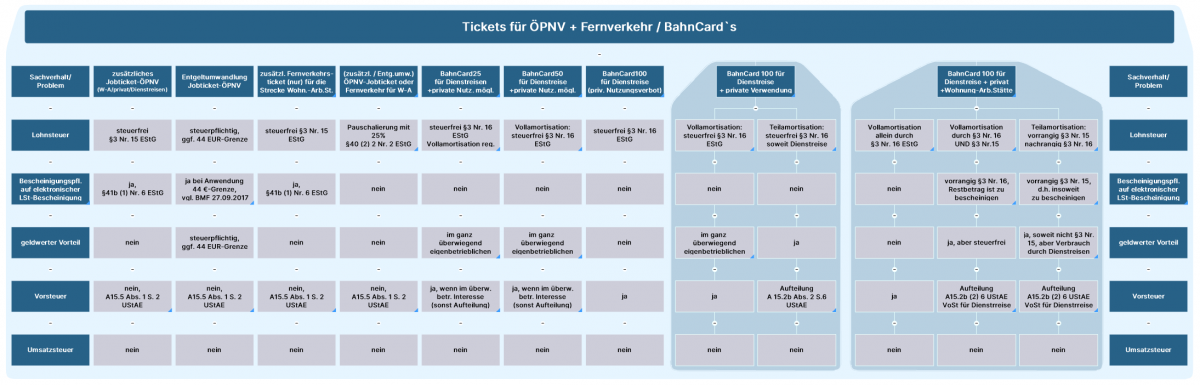

Die taxmap (Mindmap) zum Thema Fahrten Wohnung-erste Tätigkeitsstätte wurde überarbeitet und enthält nun eine Schnellübersicht / Tabelle für die umsatzsteuerliche und lohnsteuerliche Behandlung von Tickets aller Art, inkl. der Bescheinigungspflicht auf der elektronischen Lohnsteuerbescheinigung. Die Map ist – zusammen mit den anderen taxmaps – auch oben unter Menü „taxmaps“ zu finden.

Lohnsteuerlich ist das Thema umfassend im BMF-Schreiben vom 15.08.2019 beschrieben. Insbesondere die umsatzsteuerliche Behandlung ist leider nicht transparent und entsprechende Erlasse fehlen leider. Nachfolgend gehe ich daher auf die umsatzsteuerlichen Probleme ein und erläutere die Darstellung in der taxmap.

Zusätzliches Jobticket

In den Standard-Fällen (steuerfreies oder pauschalbesteuertes Jobticket / Fernverkehrsticket für die Strecke Wohnung-Arbeitsstätte) bereitet das noch keine Probleme, denn für Jobtickets aller Art gilt (auch bei Lohnsteuerfreiheit) ein Vorsteuerabzugsverbot gem. A15.5 Abs. 1 S. 2 UStAE:

Stellt der Unternehmer seinen Arbeitnehmern Fahrausweise für die Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte zur Verfügung, sind die von den Arbeitnehmern in Anspruch genommenen Beförderungsleistungen nicht als Umsätze für das Unternehmen anzusehen. 3Die dafür vom Unternehmer beschafften Fahrausweise berechtigen ihn daher nicht zur Vornahme des Vorsteuerabzugs.

A15.5 Abs. 1 S. 2 UStAE

Jobticket aus Entgeltumwandlung

Bei Entgeltumwandlungsfällen (diese sind ja nicht steuerfrei gem. §3 Nr. 15 EStG – aber ggf. greift hier die sog. 44 EUR-Nichtaufgriffsgrenze i.S.v. §8 Abs. 2 S. 11 EStG) ist diese umsatzsteuerliche Behandlung so m.E. zwar nicht gültig, denn der Arbeitgeber kauft hier eine Leistung ein, um sie entgeltlich weiter zu veräußern. Folglich könnte er Vorsteuern geltend machen. Gleichwohl wird es in der betrieblichen Praxis prozessual aber vermutlich einfacher sein, auch bei einem entgeltumgewandelten Jobticket schlicht den Vorsteuerabzug auszuschließen, anstatt erst Vorsteuer zu ziehen und danach Umsatzsteuer aus dem Entgelt wieder abzuführen. Woher sollte der Buchhalter auch wissen, welches Jobticket zusätzlich gewährt wurde und welches aus Entgeltumwandlung stammt?

BahnCards

Problematischer sind die BahnCards – egal ob BC25, BC50 oder BC100. Ein Vorsteuerabzug besteht hier nur dann, wenn die BahnCard überwiegend durch das betriebliche Interesse des Arbeitgebers veranlasst ist. Dieses umsatzsteuerliche „überwiegend betriebliche Interesse“ ist zwar weniger streng, als das lohnsteuerliche „ganz überwiegend betriebliche Interesse“, gleichwohl können hier die lohnsteuerlichen Grundsätze herangezogen werden. D.h.:

Vereinzelt werden auch abweichende Meinungen vertreten. So ist zu lesen, dass im letzten Fall ein Vorsteuerabzug garnicht geltend gemacht werden kann oder es ist zu lesen, dass voller Vorsteuerabzug geltend gemacht werden kann, dann aber eine unentgeltliche Wertabgabe (UWA) für private Fahrten und für Fahrten Wohnung-erste Tätigkeitsstätte versteuert werden müsse.

Ich sehe das nicht so. Die BahnCard ist schließlich kein Gegenstand. Klar – ich kann sie anfassen, allerdings hat der Unternehmer kein billiges Plastikkärtchen für wenige Cent erworben, sondern die Fahrberechtigung oder die Berechtigung zum rabattierten Einkauf von Fahrberechtigungen. Wenn aber für die privaten Fahrten kein Gegenstand überlassen wird, dann besteht auch kein Zuordnungswahlrecht. Bei sonstigen Leistungen ist zwingend aufzuteilen – siehe UStAE:

5Beabsichtigt der Unternehmer bereits bei Leistungsbezug, die bezogene Leistung nicht für seine unternehmerische Tätigkeit, sondern ausschließlich und unmittelbar für die Erbringung unentgeltlicher Wertabgaben im Sinne des § 3 Abs. 1b oder 9a UStG zu verwenden, ist er nicht zum Vorsteuerabzug berechtigt (vgl. Abschnitt 15.15 und BFH-Urteil vom 9. 12. 2010, V R 17/10, BStBl 2012 II S. 53).

A 15.2b Abs. 2 S. 5-6 UStAE

6Beabsichtigt der Unternehmer bei Bezug der Leistung, diese teilweise für unternehmerische und nichtunternehmerische Tätigkeiten zu verwenden (teilunternehmerische Verwendung), ist er grundsätzlich nur im Umfang der beabsichtigten Verwendung für seine unternehmerische Tätigkeit zum Vorsteuerabzug berechtigt (vgl. BFH-Urteil vom 3. 3. 2011, V R 23/10, BStBl 2012 II S. 74).

Neben dem UStAE gibt es aber auch ganz handfeste Überlegungen, die gegen die beiden anderen Auffassungen sprechen. Den Vorsteuerabzug auszuschließen, scheint nicht sachgerecht, weil der Unternehmer ja die Leistung teilweise (bzgl. der Dienstreisen) für sein Unternehmen erwirbt. Warum soll er insoweit keinen Vorsteuerabzug haben? Gegen vollen Vorsteuerabzug und UWA-Versteuerung spricht, dass nicht klar ist, welche Leistung der Arbeitgeber/Unternehmer hier seinem Personal überhaupt zukommen lässt. Überlassung eines Gegenstandes scheidet – wie oben ausgeführt – aus. Die Rabattierung des Tickets / die Beförderungsleistung bekommt das Personal aber vom Verkehrsbetrieb und nicht vom Unternehmer. Eine Nichtversteuerung der UWA würde aber der umsatzsteuerlichen Systematik zuwider laufen, weil ein privater Konsum final unversteuert bliebe. Selbst wenn man in der Rabattverschaffung eine sonstige Leistung sehen würde, was wäre die umsatzsteuerliche Bemessungsgrundlage / was wären die Selbstkosten?

Fazit:

Im Ergebnis bleibt nur die Aufteilung des Vorsteuerabzug als einzig gangbarer Weg.

Spannend ist natürlich die Frage, wie aufzuteilen ist. Hier handelt es sich um eine Schätzung und diese sollte sachgerecht sein. Wenn die Nutzung gedrittelt ist (1/3 Dienstreisen – 1/3 Privatfahrten – 1/3 Fahrten Wohnung-erste Tätigkeitsstätte), dann wäre auch nur 1/3 der Vorsteuer zu ziehen, auch wenn das Drittel für die Dienstreisen bereits 90% der Kartenkosten amortisiert hat. D.h. für die umsatzsteuerliche Aufteilung wären in der Prognoserechnung nicht nur die dienstlichen Fahrten anzugeben, sondern auch die privaten Fahrten und die Fahrten Wohnung-erste Tätigkeitsstätte wären bereits beim Erwerb der Karte zu prognostizieren.