Über den E-Mail-Benachrichtigungsdienst von buzer.de (den ich jedem, der mit Gesetzestexten arbeitet wirklich empfehlen kann) wurde ich nochmal darüber informiert, dass das Jahressteuergesetz 2020 dann doch noch dieses Jahr beschlossen wurde und es zu Änderungen im EStG gekommen ist. Buzer.de eignet sich aber auch ganz vorzüglich, um sich schnell die notwendigen Änderungen zu vergegenwärtigen. Der Beitrag verfolgt daher zweierlei Ziel: 1) Aufzeigen, was sich im Gesetz verändert hat und 2) Aufzeigen, wie man das dank buzer.de schnell und selektiv herausfiltern kann, ohne sich dabei durch die Unmengen an Dokumenten aus dem Gesetzgebungsverfahren zu wühlen. Die ausführlichen Auseinandersetzungen mit dem Thema überlasse ich den Fachbeiträgen in den Zeitschriften Anfang des Jahres.

„Änderungen im Jahressteuergesetz 2020“ weiterlesenKategorie: Barlohn vs. Sachlohn / 44 EUR

Rückblick: Lohnsteuer-Literatur im September und Oktober 2020

Ruhig ist es geworden in diesem Blog. In den letzten beiden Monaten musste ich das Literaturstudium etwas schleifen lassen, weil viele andere Aufgaben angefallen waren. Ich hätte gerne früher berichtet, was es in NWB, Der Betrieb, Lohn und Gehalt direkt und digital, Betrieb und Personal, sowie in der DStR wieder an spannenden Beiträgen zum Lohnsteuerrecht gegeben hat. Seisdrum …. besser spät, als nie.

„Rückblick: Lohnsteuer-Literatur im September und Oktober 2020“ weiterlesenRückblick: Lohnsteuer-Literatur im August 2020

Auch im letzten Monat gab es in NWB, Der Betrieb, Lohn und Gehalt direkt und digital, Betrieb und Personal, sowie in der DStR wieder spannende Beiträge in der Fachliteratur zum Lohnsteuerrecht. Nachfolgend daher meine Zusammenfassung, was die Zeitschriften Relevantes im Kontext der Lohnsteuer anzubieten haben.

Rückblick: Lohnsteuer-Literatur im Juli 2020

Wegen stark erhöhter Arbeitsbelastung kommt der Rückblick auf die Fachliteratur aus dem vergangenen Monat dieses mal etwas später – man sehe es mir bitte nach / aber besser spät als nie. Wie gewohnt alles, was lohnsteuerlich interessant war, aus B+P, DB, NWB, LGDD und DStR.

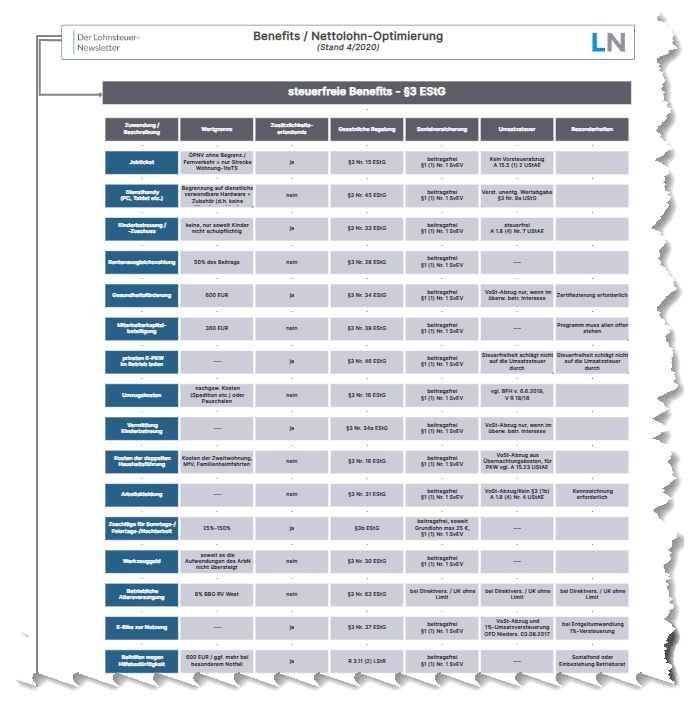

Taxmap: Benefits und Nettolohnoptimierung

Bei dem ganzen Thema Benefits und Nettolohnoptimierung ist es schwer den Überblick zu behalten. Mir geht es jedenfalls so. Das ist auch nicht verwunderlich, denn ständig kommen neue Befreiungstatbestände dazu – zuletzt die Corona-Beihilfen/Unterstützungen i.H.v. 1.500 EUR, die mit viel Phantasie in den §3 Nr. 11 EStG hineingepresst wurden. Bei all der Unübersichtlichkeit frag ich mich regelmäßig…

- Wie war dort jetzt der Grenzwert?

- War das jetzt mit Zusätzlichkeitserfordernis oder ohne?

- Welcher Paragraph war das gleich?

- Wie verhält es sich in der Sozialversicherung?

- Wie war das bei diesem Benefit jetzt mit der Umsatzsteuer?

- War sonst noch etwas zu beachten?

Daher wollte ich das ganze Thema schon länger einmal in einer Mindmap/taxmap verarbeiten, hatte aber bisher keine optisch ansprechende Art gefunden. Mit etwas „Gefrickel“ macht der MindManager aber auch Tabellen und so wurde es doch noch ganz ansprechend.

„Taxmap: Benefits und Nettolohnoptimierung“ weiterlesenRückblick: Lohnsteuer-Literatur im März 2020

Für alle da draußen in ihrem Homeoffice, die in diesen Corona-Monat außer Netflix auch noch etwas anderes konsumieren möchten, habe ich – wie immer – die Fachzeitschriften nach interessanten lohnsteuerlichen Beiträgen durchgesehen. Nachfolgend meine Fundstücke.

Packen wir es also an – es gibt viel zu lesen:

„Rückblick: Lohnsteuer-Literatur im März 2020“ weiterlesenRückblick: Lohnsteuer-Literatur im Februar 2020

Bevor der Monat gleich schon wieder rum ist, hier noch schnell der Rückblick auf die spannendsten Veröffentlichungen des letzten Monats:

Betrieb und Personal

Schwerpunktthema im Februar ist Politik und Religion am Arbeitsplatz. Das ist natürlich zuvorderst ein arbeitsrechtliche Thema.

Lohnsteuerlich gibt es einen Bericht von Mader, wann Nachbarschaftshilfe zu einem steuerpflichtigen Arbeitsverhältnis wird. Das scheint ausweislich der von Mader zitierten Urteile im Zusammenhang mit Vorsorgevollmachten offenbar öfters zu Streit mit dem Finanzamt zu führen. Außerdem geht er auf das bundesweit angebotene Projekt „Wohnen für Hilfe“ ein, bei dem Studenten günstig bei älteren Leuten wohnen können und dafür gewisse häusliche Hilfeleistungen erbringen müssen. Hierzu gibt es wohl einen Erlass der Finanzbehörde Hamburg vom 08.12.2016, wonach u.U. in der vergünstigten Wohnraumüberlassung Arbeitslohn beim Studenten anzunehmen ist, während gleichzeitig beim Vermieter in den erbrachten Haushaltshilfeleistungen Vermietungseinkünfte resultieren. Eine geplante Steuerbefreiungsvorschrift (§3 Nr. 49 EStG-E) war aber aus dem JStG 2019 wieder entfernt worden.

Rückblick: Lohnsteuer-Literatur im Januar 2020

Direkt zum Thema – was wurde letzten Monat interessantes geschrieben:

Betrieb und Personal

Schwerpunktthema ist dieses mal „Subunternehmer„. Hierzu ist ein Beitrag von Mader enthalten, der den lohnsteuerlichen Arbeitnehmer vom Subunternehmer differenziert. Besonders geht er auf einfache Tätigkeiten, z.B. Regalaufräumer und Servicekräfte ein. Er zählt eine ganze Reihe an Abgrenzungsmerkmalen auf, die für die Beurteilung herangezogen werden können.

Aus sozialversicherungsrechtlicher Sicht wird das Thema Subunternehmer von Freudenberg aufbereitet. Insofern äußerst lesenswert die Ausführungen zum Vorliegen einer Arbeitnehmerüberlassung in diesen Fällen. Ebenfalls von Freudenberg und auf den vorherigen Artikel aufbauend gibt es einen Beitrag zur Haftung für Beitragsschulden des Subunternehmers in der Gesamtsozialversicherung.

Insoweit ergänzend auch Altmann zur Haftung für Sozialversicherungsbeiträge und zum Inhalt des Paketboten-Schutz-Gesetzes.

Lesenswert nochmal Mader bzgl. der Firmenwagenbesteuerung und den Sonderregelungen für Elektrofahrzeuge ab 2020. Hierzu auch nochmal der Hinweis auf meine Mindmap/taxmap zu diesem Thema. Vor allem spannend am Aufsatz von Mader ist m.E., wie sich bei diesen Fahrzeugen die Gesamtkosten ermitteln (§6 Abs. 1 Nr. 4 – wer mal richtig üblen Kopfschmerz bekommen möchte – der schaut sich mal die Nr. 4 dieses gesetzgeberischen Glanzstücks an).

„Rückblick: Lohnsteuer-Literatur im Januar 2020“ weiterlesenRückblick: Lohnsteuer-Literatur im Dezember 2019

Aufgrund der stressigen Weihnachtszeit, Jobwechsel, Wohnungssuche, Arztterminen konnte ich letzten Monat leider nicht viel bloggen, sondern nur ein wenig an meinen Taxmaps arbeiten. Das soll sich jetzt aber wieder ändern. Der Start ins Jahr beginnt aber erstmal mit dem obligatorischen Rückblick auf die lohnsteuer-relevanten Beiträge der Konkurrenz. Wie immer schaue ich in:

- Betrieb und Personal

- Der Betrieb

- NWB

- DStR

Jahressteuergesetz 2019 und weitere Änderungen

In der letzten Woche hat der Bundesrat dem Jahressteuergesetz 2019 und weiteren Gesetzesänderungen zugestimmt, die damit 2020 geltendes Recht werden. Gerade im Lohnsteuerrecht ist es unschön, hat sich aber leider eingebürgert – schlecht gemachte Gesetze, die der Gesetzgeber dem Arbeitgeber mit einer Umsetzungsfrist von vier Wochen vor die Füße wirft, während Finanzämter und Ministerien sich zurücklehnen, gucken was an Umsetzungsfragen hochkommt und dann zu kurzen Paragraphen lange BMF-Schreiben formulieren. Egal, hilft ja nichts. Los gehts…

„Jahressteuergesetz 2019 und weitere Änderungen“ weiterlesen