Die Deutsche Rentenversicherung hat Ihre durchaus lesenswerten Broschüren runderneuert, bzw. wie wir hier im Autoland ja sagen müssen …hat sie modelgepflegt („gemopft“):

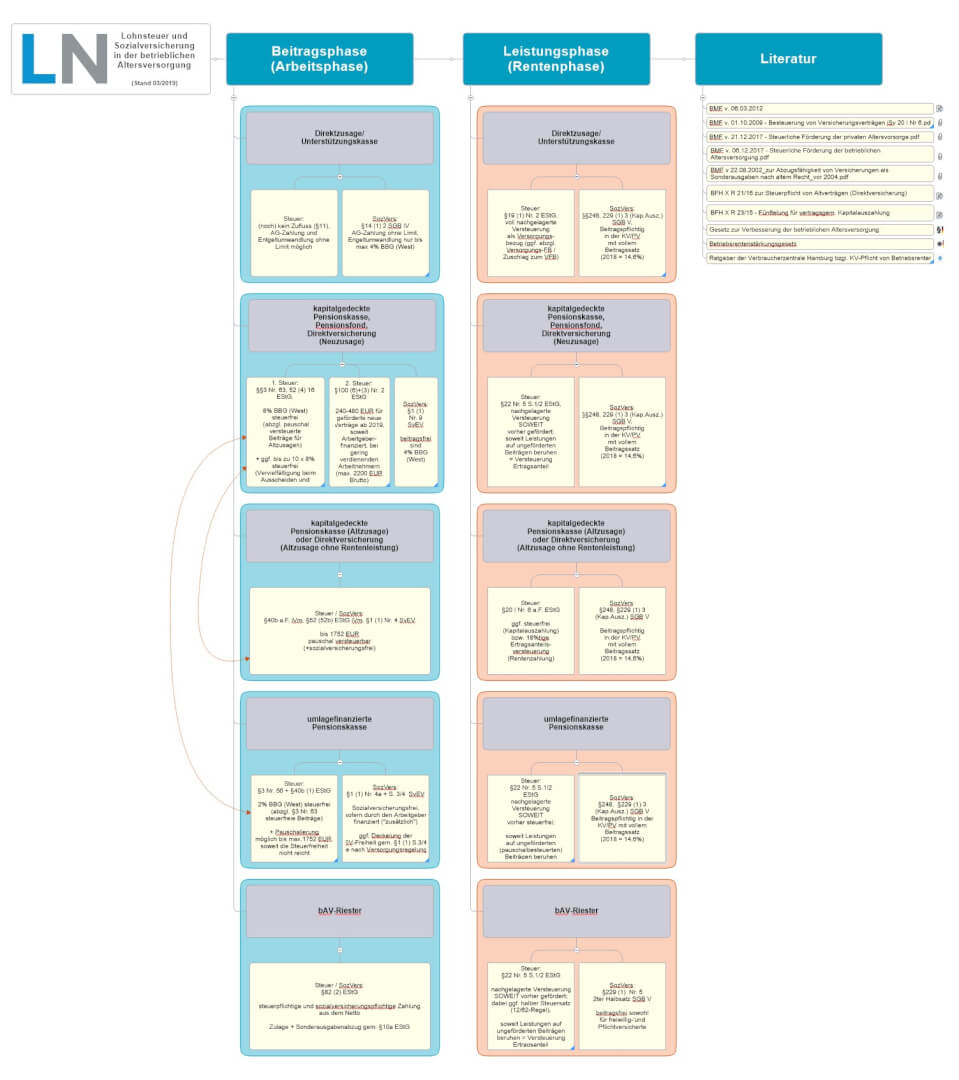

Nachdem ich kürzlich auf einem Seminar der Deutschen Rentenversicherung zum Thema „Sozialversicherungspflicht in der betrieblichen Altersvorsorge“ war, habe ich einmal versucht Steuer- und Beitragspflicht in einer Gesamtdarstellung übersichtlich aufzubereiten. Die kostenfreien Seminare des Prüfdienstes möchte ich hier allen nochmal ausdrücklich ans Herz legen. Wer allerdings in Köln-Rodenkirchen teilnehmen möchte, sollte bedenken, dass wir ehr die Steuererklärung auf dem Bierdeckel haben werden, als dass man dort einen Parkplatz findet.

In der linken Reihe geht es um die Behandlung in der Beitragsphase und in der rechten Reihe geht es um die Behandlung in der späteren Rentenphase. Das Thema ist einigermaßen komplex – falls also jemand Fehler findet oder Ergänzungen hat, kann er sie mir gerne mailen, ich werde das dann gerne korrigieren/ergänzen und eine aktualisierte Versionen online stellen. So eine Übersicht kann natürlich nicht alle Sondersachverhalte berücksichtigen.

Die Map enthält auch eine Sammlung von Urteilen, Links und die aktuellen BMF-Schreiben zur Versteuerung der privaten Altersvorsorge und der betrieblichen Altersvorsorge. Auch hier freue ich mich über ergänzende Zuschriften.

Vom Finanzwesir-Blog hab ich mir die o.g. Kategorie abgeschaut und da man sich als junges Blog für nichts zu schade sein darf (und da Ideen noch nicht in die Uploadfilter von Art. 13 EU-Urheberrechtsreform passen), mache ich mir das mal ganz schamlos zu eigen. Ich möchte hier auf spannende Beiträge von anderen Seiten hinweisen, die ich für lesenswert halte.

Die Deutsche Rentenversicherung hat in ihrem sehr schönen DRV-Magazin summa summarum (früher hab ich noch Magazine mit mehr Bildern „gelesen“) Ausführungen bzgl. Rentenausgleichszahlungen gemacht. Solche Zahlungen kann der Arbeitnehmer leisten, um weniger Abschläge beim vorzeitigen Renteneintritt in Kauf nehmen zu müssen.

Erstattet der Arbeitgeber hier 50% der Rentenausgleichszahlung, so ist das steuerfrei und beitragsfrei möglich, vgl. §3 Nr. 28 EStG iVm §1 (1) Nr. 1 SvEV.

Bzgl. der anderen 50% (wenn der AG also 100% erstattet) gab es aber regelmäßig Diskussionen, die nun aber beseitigt werden; insoweit sollen nämlich steuerpflichtige Entschädigungen vorliegen (§24 Nr. 1 EStG – d.h. Fünftelung prüfen), die weiterhin beitragsfei sind (irgendwie logisch, weil wir sonst wieder Doppelverbeitragung hätten).

Sonderausgabenabzug im Rahmen der Alters-Kohortenbesteuerung bekommt der Arbeitnehmer / Rentner dann auch noch, so dass er ziemlich günstig weg kommt.

Klarstellend dort auch nochmal der Hinweis, dass §3 Nr. 28 wegen dem dort enthaltenem Erfordernis der Zusätzlichkeit nicht für Entgeltumwandlungsvereinbarungen offen steht. Davon abgesehen ist die Erstattung von Rentenausgleichszahlung aber ein steueroptimiertes Modell für Aufhebungsvereinbarungen mit rentennahen Jahrgängen.

Hinter den u.a. Links stecken drei Beiträge zum Thema KV-Pflicht für (Betriebs-)Renten, welche die aktuelle Rechtslage nochmal gut zusammenfassen.

Besonders krass ist der Fall unter dem 2ten Link, bei dem eine 27-jährige knapp 900.000 geerbt hat, die sie dann in eine Sofortrente iHv. 2.200 EUR umgewandelt hat. Das war nicht so geschickt, denn plötzlich wollte auch die KV davon etwas abhaben. Hoffentlich hatte sie irgendwo noch ein paar Hunderter in der Sofaritze rumliegen, um sich damit die Tränen aus den Augen zu wischen, bevor sie dann loszieht und ihren Versicherungsvertreter verklagt.

Will man sich durch Statusfeststellungsverfahren gegen den Vorwurf der Scheinselbständigkeit schützen, dann kann man dadurch (§7a SGB IV) den Beginn der Versicherungspflicht (und damit der zu zahlenden Beiträge) auf die Bekanntgabe des Bescheides hinausschieben. Das Statusfeststellungsverfahren ist dann aber direkt bei Aufnahme der Tätigkeit einzuleiten. Weitere Voraussetzung ist das Einverständnis des Arbeitnehmers und seine ausreichende Absicherung gegen Krankheit und Alter in der Zwischenzeit. Welche Anforderungen an diese Absicherung zu stellen sind und ob das Hinausschieben der Versicherungspflicht auch in der Arbeitslosenversicherung wirkt hatte das BSG in Urteil B 12 KR 17/17 R zu entscheiden.

Die Gleitzone soll 2019 zum „sozialversicherungsrechtlichem Übergangsbereich“ mit Obergrenze von 1300 EUR werden (Entwurf des Gesetzes über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung). Um Geringverdiener bei den Sozialabgaben zu entlasten, wird die bisherige Gleitzone zu einem (Achtung: Neusprech!) sozialversicherungsrechtlichen Übergangsbereich weiterentwickelt (Übergangsbereich klingt wie etwas, was der Pfarrer auf der Beerdigung sagt… viel weniger anstößig, „ich bin im Übergangsbereich“ vs. „ich bin in der Gleitzone“)). Die Obergrenze der Beitragsentlastung soll auf 1300 EUR angehoben werden und es wird sichergestellt, dass die reduzierten Rentenversicherungsbeiträge nicht mehr zu geringeren Rentenleistungen führen. Das soll erreicht werden, indem nicht mehr das reduzierte beitragspflichtige Arbeitsentgelt an die Sozialversicherung gemeldet wird, sondern das tatsächliche Entgelt. Okay…das gleiche hätte man ja auch erreicht, indem man sie einfach abgeschafft hätte….. Warum solche Änderungen immer 5 vor Schluss kommen, weiß ich allerdings auch nicht.

Zum Thema Mindestlohn – für den kann (kraft Gesetz) ja keine arbeitsvertragliche Verfallsfrist vereinbart werden darf. Wird nun für andere Ansprüche ein Verfall geregelt (z.B.: „Verjährung nach 3 Monaten“) und das dann nicht bzgl. von Ansprüche bzgl. Milog weiter eingeschränkt (also sozusagen …wird eine globalgalaktischer Verfall kodifiziert), dann kann das zur Unwirksamkeit der gesamten Verfalls-Klausel führen BAG 18.09.2018 AZ: 9 AZR 162/18. Das ist nicht wirklich überraschend, sondern nur AGB-Grundsätze in Arbeitsverträgen konsequent zu Ende subsumiert. BTW…dazu passend, die Antwort warum Millionen Niedriglöhner nächstes Jahr mit dem Taxi statt mit dem Bus zur Arbeit fahren gibt’s hinter Link zur der Meldung des Arbeitsministeriums

Wieder die Kategorie „daswar früher mal so, haben wir dann abgeschafft, jetzt führen wir das wieder ein, warum hatten wir es nochmal abgeschafft?“ …

*#trommelwirbel#*: Der BT berät in BT-Drucks. 19/4454 über die „vollständige paritätische Finanzierung der GKV“. Zur Erinnerung für die Jüngeren: Das wurde durch die schwarz-gelbe Bundesregierung 2010 abgeschafft – der Historiker nennt dieses Zeitalter „Merkel-II“ (derzeit befinden wir uns ja in „Merkel-IV“), Kabarettisten sprechen wohl rückblickend vom „goldenen Zeitalter“ (wg. Brüderle, Rösler, Pofalla, KTzG und mein favourite Dirk Niebel…hauptberuflicher Teppich-Importeur, der sich im dt. Zollrecht nicht so auskennt).

In dem Beratungsentwurf soll auch ein gesetzlicher Deckel für KV-Rücklagen kommen, so dass die Krankenkassen dann letztlich verpflichtet wären, die Beiträge zu senken, anstelle hohe Rücklagen bei Negativzinsen zu horten. Tja…wenn man immer von der schwäbischen Hausfrau erzählt, muss man sich nicht wundern, dass selbst die Krankenkassen so agieren (habe zu meiner Zeit in Stuttgart leider keine schwäbische Hausfrau mit 20 Mrd. auf der hohen Kante kennengelernt). Die GKV hat den Zwangsabbau auch direkt kritisiert und ich vermute ja, von dem Geld sehen wir nix – das leitet Jens Spahn direkt in die Pflegeversicherung um.