Die Bewirtungs-/Veranstaltungs-Mindmap hat ein umfangreiches Update erhalten und eine klarere Struktur. Die Versteuerung der gemischten Veranstaltungen wurde klarer gefasst. Außerdem gibt es jetzt einen Knoten für Urteile zum Thema Werbungskostenabzug (aus Arbeitnehmersicht) bei Bewirtungs-/Veranstaltungskosten und Fortbildungsreisen. Die Sammlung der Urteile und Verwaltungsverfügungen ist nach rechts gewandert und ergänzt worden. Insbesondere zu den Betriebsfesten und den Incentive-Veranstaltungen habe nochmal versucht einen möglichst vollständigen Abriss zu liefern.

Ich werde im Bekanntenkreis gelegentlich gefragt, ob der Abschluss eines – vom Arbeitgeber angebotenen – Altersvorsorgevertrages lohnend ist bzw. ob es sinnvoll ist in einen bestehenden Vertrag mehr Geld umzuwandeln, schließlich würde man damit ja erheblich Steuern und Abgaben sparen können.

Die Arbeitgeber sollen sogar verpflichtet werden bzw. aufgrund arbeitsrechtlicher Nebenpflichten bereits verpflichtet sein, über die Möglichkeiten der bAV aufzuklären. Sogar Beratungsdokumentation seitens des Arbeitgebers wird teilweise verlangt, damit der Arbeitgeber sich insoweit von späteren Schadenersatzansprüchen enthaften kann. Auf Mitarbeitern und Arbeitgebern lastet also ein gewisser Druck hier etwas zu tun, aber macht das überhaupt Sinn? Wenn der Arbeitgeber aber verpflichtet ist, „über die Vorteile umfassend aufzuklären“, dann muss das doch auch automatisch gut sein, oder?

Ich selbst musste mich kürzlich auch persönlich mit dieser Frage auseinander setzten. Aus meinem ersten Arbeitsverhältnis in der Privatwirtschaft hatte ich noch einen Direktversicherungsvertrag, der bis zum Arbeitgeberwechsel Mitte 2018 monatlich fleißig bespart wurde. Ich hatte die Sinnhaftigkeit nie wirklich in Frage gestellt. Ehr aus Faulheit hatten ich den neuen Arbeitgeber bisher nicht um Fortführung des Vertrages gebeten. Als ich mit dem Blogpost anfing, sollte das also auch ein Tritt in den Hintern für mich selber sein, jetzt mal zu Potte zu kommen.

Also erstmal eine Bestandsaufnahme: Jährlich bekam ich vom namenhaften deutschen Versicherer eine Beitragsinformation mit einer Rentenprognose, welche (untereinander gelegt) für die Jahre 2011 bis 2017 im Ergebnis nachfolgend dargestellt wird.

Erste Überraschung: Das Positiv-Szenario hatte binnen 6 Jahren fast ein Drittel an Wert verloren. Das war dann mal der erste Dämpfer, aber klar…“Niedrigzinsphase“ ….muss halt so sein. Die eigentliche Rendite kommt ja auch durch die Förderung (also das Sparen von Steuern und Abgaben), denke ich mir. Also Augen zu und durch?

Im folgenden Beitrag geht es nicht um das schwedische Filmdrama, sondern um vier Urteile aus der Rechtsprechung, die zeigen welche steuerlichen Fallstricke in der Ehe lauern können. Die ersten zwei Fälle beschäftigen sich mit Ehegatten-Arbeitsverhältnissen, die letzten zwei Fälle beschäftigen sich mit Schenkungsteuer.

Zur Erinnerung, damit Ehegatten-Arbeitsverhältnisse anerkannt werden, müssen folgende Voraussetzungen erfüllt sein:

Sie müssen ernstlich vereinbart sein, d.h. es empfiehlt sich der Abschluss eines schriftlichen Arbeitsvertrages oder die Dokumentation, was vereinbart wurde, in anderer nachprüfbarer Weise.

Der Vertrag muss inhaltlich dem üblichen Bedingungen entsprechen, wie bei den übrigen Mitarbeitern (Fremdvergleich).

Der Vertrag muss schlussendlich grds. auch so – also wie vereinbart – in der Praxis tatsächlich umgesetzt werden.

Ich möchte hier einen Artikel verlinken, der sich mit dem Thema Dienstwohnung als Arbeitgeber-Benefit beschäftigt. Wenn Fachkräftemangel und Wohnungsmangel aufeinander treffen, ist es durchaus schlüssig, solche alten Ideen wieder hervor zu holen.

Wenn man sich desweiteren anschaut,

was Firmen z.B. leitenden Mitarbeitern für Mietkostenzuschüsse bei doppelten Haushaltsführungen zahlen oder

was sie an Übernachtungskosten zahlen, für Kollegen die regelmäßig von anderen Standorten zur Zentrale reisen oder auch

was sie z.B. übergangsweise an Mietkosten zahlen, damit neu eingestellte Mitarbeiter am Arbeitsort eine Wohnung finden

dann wundert es doch stark, dass sich Firmen nicht viel mehr auch als kleine Immobilienentwickler verstehen. Je nach Unternehmen besteht hier meiner Erfahrung nach ein erhebliches Einsparpotenzial.

Der Artikel fasst nochmal sehr schön die zivilrechtlichen und arbeitsrechtlichen Besonderheiten. Nicht nur wird erwähnt, dass der Mietvertrag nicht automatisch mit dem Arbeitsverhältnis endet, sondern es wird auch auf Mitbestimmungsrechte des Betriebsrates eingegangen.

Wird dem Mitarbeiter die Wohnung unter dem üblichen Mietpreis überlassen, dann muss ein geldwerter Vorteil versteuern werden. Die Bewertung kann schwierig sein, z.B. wenn die Nebenkosten nicht klar differenziert werden können, weil sie in den allgemeinen Kosten des Betriebes enthalten sind.

Was in dem Kontext aber leicht vergessen wird ist die 30%-tige Pauschalversteuerungsnorm des §37b EStG. Hier gilt: Alles oder nichts. Die Bewertung der Wohnungsüberlassung erfolgt nach §8 Abs. 2 S. 1 EStG und sofern der Arbeitgeber gem. §37b Abs. 2 EStG für seine Mitarbeiter optiert hat, unterfallen auch die geldwerten Vorteil aus der verbilligten Wohnungsüberlassung dem §37b. Bekanntermaßen gibt es da eine 10.000 EUR-Grenze, die bei den hier anfallenden Werten u.U. schnell erreicht wird.

Nein, das hier wird keine Filmbesprechung von dem (m.E. durchaus sehenswerten) Luc Besson-Film aus dem Jahr 2000, sondern hier geht es um zwei kürzlich ergangene Urteile, die beide irgendwie mit Taxis zu tun hatten.

Im ersten Urteil (BFH vom 08.11.2018, Az. III R 13/16) ging es um den geldwerten Vorteil aus einer PKW-Nutzung. Der PKW war ein Taxi und der Unternehmer hatte bei der Anschaffung dafür erhebliche Rabatte vom Hersteller erhalten. Daher wollte er eine andere Bemessungsgrundlage bei der 1%-Versteuerung zugrunde legen. Der BFH entschied aber, dass der für die 1%-Regelung maßgebliche Listenpreis derjenige ist, zu dem ein Steuerpflichtiger das Fahrzeug als Privatkunde hätte erwerben könnte.

Nochmal zur Erinnerung – Ausnahmen bei der 1%-Versteuerung gibt es bei LKW´s, sicherheitsgeschützten Fahrzeugen, aber z.B. nicht für Trikes, Quads, Pick-ups, SUV`s oder Wohnmobile.

Im zweiten Urteil (FG Niedersachsen vom 05.12.2018, Az. 3 K 15/18) ging es um die Frage, ob Fahrtkosten zwischen Wohnung und Arbeitsstätte, als Kosten für öffentliche Verkehrsmittel über die Entfernungspauschale hinaus abzugsfähig sind, wenn der Steuerpflichtige diese Strecke regelmäßig mit dem Taxi zurücklegt. Das FG Niedersachsen war auf der Seite des Steuerpflichtigen und ließ den Abzug zu. Das Urteil wurde – trotz gegenteiliger FG-Urteile anderer Finanzgerichte – vom Finanzamt nicht angefochten, sondern wurde rechtskräftig.

Die Deutsche Rentenversicherung hat Ihre durchaus lesenswerten Broschüren runderneuert, bzw. wie wir hier im Autoland ja sagen müssen …hat sie modelgepflegt („gemopft“):

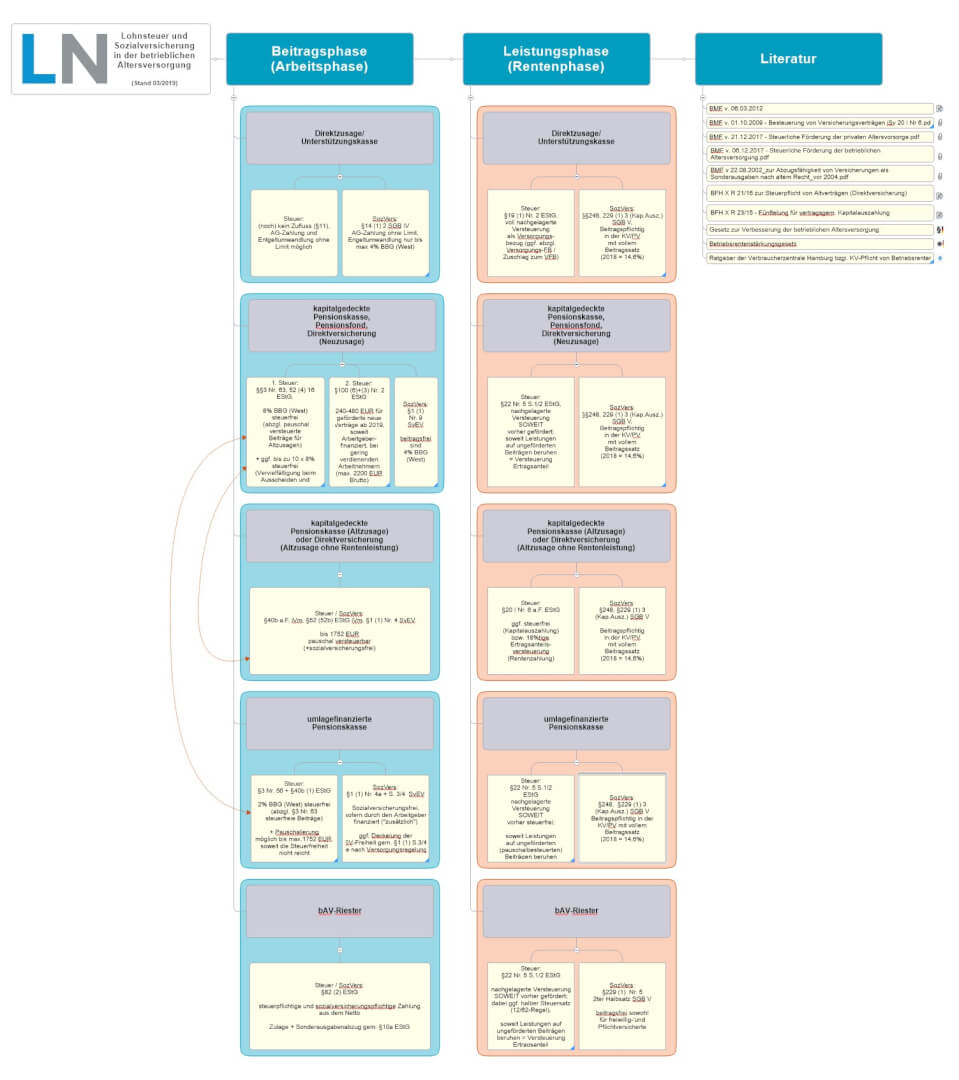

Nachdem ich kürzlich auf einem Seminar der Deutschen Rentenversicherung zum Thema „Sozialversicherungspflicht in der betrieblichen Altersvorsorge“ war, habe ich einmal versucht Steuer- und Beitragspflicht in einer Gesamtdarstellung übersichtlich aufzubereiten. Die kostenfreien Seminare des Prüfdienstes möchte ich hier allen nochmal ausdrücklich ans Herz legen. Wer allerdings in Köln-Rodenkirchen teilnehmen möchte, sollte bedenken, dass wir ehr die Steuererklärung auf dem Bierdeckel haben werden, als dass man dort einen Parkplatz findet.

In der linken Reihe geht es um die Behandlung in der Beitragsphase und in der rechten Reihe geht es um die Behandlung in der späteren Rentenphase. Das Thema ist einigermaßen komplex – falls also jemand Fehler findet oder Ergänzungen hat, kann er sie mir gerne mailen, ich werde das dann gerne korrigieren/ergänzen und eine aktualisierte Versionen online stellen. So eine Übersicht kann natürlich nicht alle Sondersachverhalte berücksichtigen.

Die Map enthält auch eine Sammlung von Urteilen, Links und die aktuellen BMF-Schreiben zur Versteuerung der privaten Altersvorsorge und der betrieblichen Altersvorsorge. Auch hier freue ich mich über ergänzende Zuschriften.

Die Causa Porsche gibt Anlass der o.g. Frage nachzugehen. Die Bild-Zeitung, Spiegel-Online und ein paar Andere berichteten in der vergangenen Woche über eine Lohnsteueraußenprüfung bei Porsche, die wohl etwas aus dem Ruder gelaufen ist. Eine der Feststellungen betraf wohl das Thema Altersteilzeit.

Das tut mir einerseits für die Kollegen dort sehr leid, andererseits ist es durchaus zu begrüßen, wenn durch solche mediale Aufmerksamkeit den Geschäftsführern und Vorständen allerorten die Risiken bewusst werden und Steuerabteilungen mehr Rückhalt bekommen. Die Risiken sind heute augenscheinlich nicht mehr nur monetär, sondern wegen all der Steuerskandale der letzten Jahre (Panama Papers etc.) besteht hier nunmehr ein signifikantes Reputationsrisiko. In der Bild-Zeitung ist z.B. bereits von einer „Steueraffäre“ die Rede.

Aber zurück zur Altersteilzeit: Ich muss zugeben, ich selbst hatte hier erstmal auch kein gesteigertes Problembewusstsein bei diesem Thema.

Ich möchte hier ein paar englische Begriffe für die tägliche Arbeit in der Gehaltsabrechnung sammeln. Zum einen ist das ein „Reminder“ für mich selbst, aber vielleicht können davon auch Andere profitieren. Die Liste wird permanent erweitert werden (öfters mal reinschauen lohnt sich also).

Deutschland endlich mal wieder ganz vorne auf einem Spitzenplatz…okay…jetzt nichts Wichtiges, wie etwa Patent-Anmeldungen, Breitbandausbau oder Pisa-Test. Aber immerhin bei der Steuerquote. Die ist nämlich von 19,6 auf 22,8% gestiegen, wie die Bundesregierung auf eine kleine Anfrage (Drucksache 19/7325) hin mitteilt. Und 22,8% sind nur der Wert pro Kopf. Kinder, Rentner und sonstige „in der Hängematte liegende“ rausgerechnet, kommt es für die übrig bleibenden (echten) Steuerzahler knüppeldick. Und da kommt dann ja noch die Sozialversicherung drauf, wodurch dann selbst hart gesottene Nordeuropäer mitleidig den Hut rumgehen lassen. Hier nochmal – weil es gerade so schön passt – Astrid Lindgren`s Steuermärchen (LINK).

Aber keine Angst, da wird jetzt knallhart gegengesteuert.