Ich werde im Bekanntenkreis gelegentlich gefragt, ob der Abschluss eines – vom Arbeitgeber angebotenen – Altersvorsorgevertrages lohnend ist bzw. ob es sinnvoll ist in einen bestehenden Vertrag mehr Geld umzuwandeln, schließlich würde man damit ja erheblich Steuern und Abgaben sparen können.

Die Arbeitgeber sollen sogar verpflichtet werden bzw. aufgrund arbeitsrechtlicher Nebenpflichten bereits verpflichtet sein, über die Möglichkeiten der bAV aufzuklären. Sogar Beratungsdokumentation seitens des Arbeitgebers wird teilweise verlangt, damit der Arbeitgeber sich insoweit von späteren Schadenersatzansprüchen enthaften kann. Auf Mitarbeitern und Arbeitgebern lastet also ein gewisser Druck hier etwas zu tun, aber macht das überhaupt Sinn? Wenn der Arbeitgeber aber verpflichtet ist, „über die Vorteile umfassend aufzuklären“, dann muss das doch auch automatisch gut sein, oder?

Ich selbst musste mich kürzlich auch persönlich mit dieser Frage auseinander setzten. Aus meinem ersten Arbeitsverhältnis in der Privatwirtschaft hatte ich noch einen Direktversicherungsvertrag, der bis zum Arbeitgeberwechsel Mitte 2018 monatlich fleißig bespart wurde. Ich hatte die Sinnhaftigkeit nie wirklich in Frage gestellt. Ehr aus Faulheit hatten ich den neuen Arbeitgeber bisher nicht um Fortführung des Vertrages gebeten. Als ich mit dem Blogpost anfing, sollte das also auch ein Tritt in den Hintern für mich selber sein, jetzt mal zu Potte zu kommen.

Also erstmal eine Bestandsaufnahme: Jährlich bekam ich vom namenhaften deutschen Versicherer eine Beitragsinformation mit einer Rentenprognose, welche (untereinander gelegt) für die Jahre 2011 bis 2017 im Ergebnis nachfolgend dargestellt wird.

Erste Überraschung: Das Positiv-Szenario hatte binnen 6 Jahren fast ein Drittel an Wert verloren. Das war dann mal der erste Dämpfer, aber klar…“Niedrigzinsphase“ ….muss halt so sein. Die eigentliche Rendite kommt ja auch durch die Förderung (also das Sparen von Steuern und Abgaben), denke ich mir. Also Augen zu und durch?

Allgemeine Gründe für und wider bAV

Die Frage, ob und für wen sich solche Verträge lohnen, ist seriös natürlich eigentlich nie final zu beantworten, denn jede Kalkulation heute ist eine Wette auf die Zukunft und Sie wissen ja:

Voraussagen soll man unbedingt vermeiden, besonders solche über die Zukunft.

Mark Twain

Diese Ungewissheit soll aber natürlich nicht dazu verleiten, sich überhaupt nicht mit diesem Thema auseinander zu setzen und gar nicht fürs Alter vorzusorgen. Ein paar allgemeine Aussagen und Berechnungen lassen sich schließlich anstellen, so dass jeder für sich die sinnvollste Art der Vorsorge auswählen kann. Schließlich gibt es innerhalb der bAV viele clevere Produkte.

Es gibt betriebliche Altersvorsorgeprodukte, die einen zuverlässigen Schutz gegen Berufsunfähigkeit darstellen. Das kann durchaus Sinn machen, wenn man eine solche Versicherung andernfalls privat ohnehin abschließen würde. In der persönlichen Steuererklärung wirkt sich die privat abgeschlossene aber i.d.R. steuerlich nicht mehr aus, weil die Krankenversicherungsbeiträge schon über der Vorsorgepauschale (1.900 EUR) liegen. Steuerfreie Entgeltumwandlung kann hier also durchaus punkten. Teilweise kann man einen solchen Versicherungsschutz u.U. privat gar nicht oder nicht zu diesem Preis bekommen. Auch fallen im Rahmen solcher betrieblichen Produkte u.U. Fragen zum Krankheitsverlauf weg. Wer so etwas haben möchte, der sollte sich die vom Arbeitgeber zur Verfügung gestellten bAV-Produkte gründlich anschauen.

Auch bieten bAV-Produkte regelmäßig eine gewisse Hinterbliebenen-absicherung. Allerdings sollte man auch hier genau hinschauen. Regelmäßig fährt man günstiger mit einer reinen Risikolebensversicherung, die nur das Risiko des Todes absichert. Das Geld ist zwar weg, aber u.U. hat man damit das finanzielle Risiko seiner Familie für den „worstcase“ besser abgedeckt (was nützen Frau und Kind 150.000 EUR Hinterbliebenen-Versorgung, wenn auf dem Haus noch 300.000 EUR Schulden sind und das Familieneinkommen weggefallen ist?). Die Risikolebensversicherung wirkt sich zwar bei der Steuererklärung i.d.R. nicht mehr mindernd aus, auf der anderen Seite muss der Hinterbliebene im Fall der Fälle für die Versicherungsleistung regelmäßig keine Steuern zahlen. Sogar Erbschaftsteuer entfällt regelmäßig, wenn man den Hinterbliebenen zum Versicherungsnehmer macht (und auch ansonsten sind die Freibeträge i.d.R. ausreichend bemessen).

Auch für Geringverdiener, die genau wissen, dass sie im Alter in die Grundsicherung fallen, kann diese Art der Vorsorge neuerdings Sinn machen, da kleinere Betriebsrenten bei der Grundsicherung anrechnungsfrei bleiben. Mittels Betriebsrentenstärkungsgesetz hatte man einen Anrechnungsfreibetrag für die Grundsicherung eingeführt (§82 Abs. 4 SGB XII), welcher jetzt nicht mehr nur für Riester-Renten, sondern allgemein auch für Betriebsrenten gilt.

Wenn der Arbeitgeber etwas zur betrieblichen Altersversorgung dazu gibt, dann wird es sich natürlich lohnen diesen Arbeitgeber-Zuschuss mitzunehmen. Wenn man dafür selber etwas dazu tun muss (Entgelt umwandeln), dann wird diese Prognose aber schon schwieriger (s.u.), schließlich mindert man u.U. dadurch seine gesetzlichen Rentenansprüche (dazu später mehr). Für neu abgeschlossene Verträge (ab dem Jahr 2019) muss der Arbeitgeber etwas dazu geben, wenn der Mitarbeiter Entgelt umwandelt (Betriebsrentenstärkungsgesetz) und der Arbeitgeber dadurch Sozialabgaben spart. Regelmäßig sind das 15%, also ungefähr der Arbeitgeberbeitrag zur Sozialversicherung, den der Arbeitgeber früher behalten konnte. Bei gut verdienenden Mitarbeitern – oberhalb der Beitragsbemessungsgrenze – kann sich dieser Zuschuss aber verringern oder er kann ganz entfallen.

Wenn der besparte Butter-und-Brot-ETF/das Pantoffel-Portfolio (mit dem man u.U. alternativ seine Altersvorsorge betreiben möchte) in den Keller rauscht, ist das dort angelegte Geld erst einmal weg. Die Assets rutschen (wenn auch hoffentlich nur vorübergehend) ins Negative. Das kann einem in der betrieblichen Altersvorsorge ggf. in den ersten 5 Jahren durch Abschlusskosten auch passieren – danach gibt es aber Garantien hinsichtlich des erwarteten Mindestkapitals, für die final auch der Arbeitgeber einstehen muss. Den Wert solcher Garantien muss jeder mit seiner persönlichen Zombie-Apokalypsen-Erwartung in Einklang bringen. Die Prepper-Fraktion da draußen, hätte diesen Artikel hier ohnehin nicht angeklickt. Wie schnell sich aber Versprechungen der Versicherungswirtschaft in Luft auflösen und der Staat mal eben die Spielregeln rückwirkend ändert, das konnte man 2014 beobachten, als mittels Lebensversicherungsreformgesetz die Anteile an den Bewertungsreserven bei privaten Rentenverträgen gekappt wurden. Überspitzt könnte man sagen, dass man hier Versprechungen von Leuten glaubt, die berufsmäßig lügen (Politik & Finanzwirtschaft).

Außerdem sollte man vor Abschluss eine Idee von seiner persönlichen Lebensplanung haben. Geld in der bAV oder in Rürup-Verträgen ist dort grds. fest gebunden und steht einem bis zum Renteneintritt nicht mehr zur Verfügung. Der 25jährige, der vielleicht in ein paar Jahren für sich und seine kleine Familie ein Haus bauen möchte, benötig dann vermutlich Eigenkapital. Größere Beträge in die bAV umzuwandeln ist da ggf. suboptimal. Ein privater Riestervertrag (nicht betriebliches Riestern) bietet für diesen Fall eine Entnahmemöglichkeit (sog. Wohnriester) und mithin deutlich mehr Flexibilität. Neben der Hinterbliebenenversorgung gibt es in der bAV und bei Rürup natürlich auch keine Vererblichkeit.

Steuern Sparen (?)

Die ganze Verkaufsargumentation ist ja oft: Ersparen Sie ein monatlichen Kapital-Beitrag von 200 EUR, aber im Netto spüren Sie nur eine Belastung von i.H.v. 100 EUR. Das klingt super, denn beim Arbeitnehmer kommt an, dass er durch irgendeinen Zaubertrick aus 100 EUR Aufwand einen Betrag von 200 EUR in sein Versicherungsprodukt bekommt. Ursächlich sind bekanntermaßen die verminderten Steuern und die verminderten Sozialabgaben, die sich hier auswirken. Eins vorweg: Das Brutto- Äquivalent zu den 100 Netto-EUR sind nicht 200 EUR, sondern es sind ehr 190 EUR, die man dafür in der bAV besparen kann.

Bei der Umwandlung spart man aber keine Steuern, sondern man verschiebt die Versteuerung in die Zukunft (voll nachgelagerte Versteuerung). Das soll vorteilhaft sein, weil man im Alter eine „günstigere Progression“ hat. Hier wird es aber schon holprig. Wenn wir uns das Thema „kalte Progression“ anschauen, wird klar dass der Staat mit den Jahren für immer niedrigere Einkommen immer höhere Steuersätze gefordert hat. Wenn man diesen Effekt mal in die Zukunft interpoliert, dann darf ein Progressionseffekt durch bAV-Umwandlung also stark bezweifelt werden.

Zum Thema Steuern sparen könnte man argumentativ ergänzen, dass ich dadurch nach der Umwandlung quasi mit unversteuerten Bruttobeträgen Rendite machen kann, während ich aus dem versteuerten Einkommen ja nur mit viel weniger Geld (dem Netto) arbeiten kann. Man hätte hier also einen positiven Zinseszinseffekt. Wenn man sich dann aber

– die Kostenstruktur von typischen Altersvorsorgeprodukten anschaut (1% jährliche Kosten sind hier regelmäßig ein sensationell guter Wert) und

– dann noch die Regulatorik hinsichtlich der erlaubten Anlageformen (die Masse der Beträge geht schlicht in Staatsanleihen) und zum Schluss noch bedenkt, dass es sich ja regelmäßig um Kombi-Produkte handelt, die also auch noch eine Versicherung mitbringen (was auch bezahlt werden muss),

dann fällt es schwer hier an eine Outperformance (Überrendite) gegenüber einer privaten Anlage (z.B. in einem Butter-und-Brot-ETF) zu glauben.

Hinzu kommt, dass – s.o. – alle Erträge aus dem Altersvorsorgeprodukt regelmäßig nachgelagert voll mit dem individuellen Steuersatz versteuert werden und dazu regelmäßig Krankenversicherungsbeiträge

kommen. Der private Butter-und-Brot-ETF/das Pantoffel-Portfolio wird zwar auch versteuert, aber nur mit dem Abgeltungssteuersatz. Auch Krankenversicherungsbeiträge werden beim Pantoffel-Portfolio im Standardfall des gesetzlichen Pflichtversicherten regelmäßig nicht fällig. Der Totalgewinn vom Alter 25 bis 85 wird also mit privater Vorsorge besser abschneiden. Hierzu empfehle ich einen Artikel, der zwar private Vorsorge mit geförderter Riester-Vorsorge vergleicht, die Kalkulationen zur Outperformance sind aber m.E. vergleichbar.

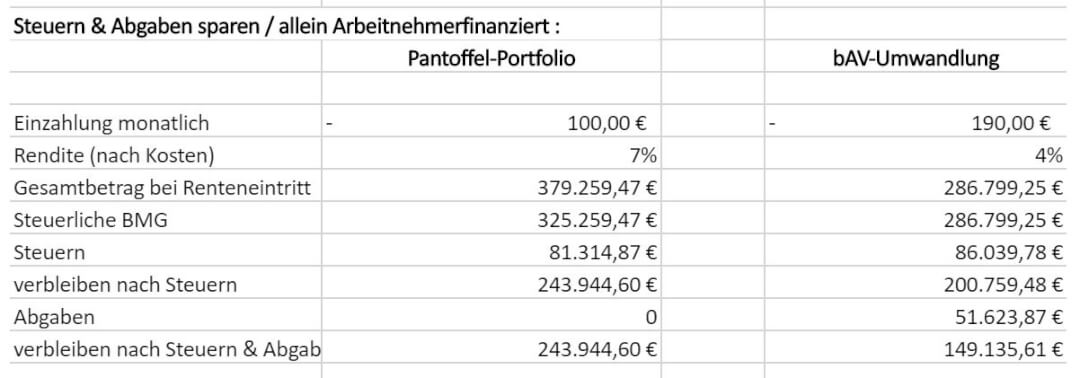

Aber rechnen wir mal: Wir unterstellen eine sehr gute Durchschnittsverzinsung im bAV Produkt von 4% (müssten jetzt eigentlich noch mindestens 1% Kosten abziehen), die wir auf unsere 190 EUR (s.o.) monatlich für 45 Jahre anlegen. Macht einen Endwert von 286.799 EUR, die wir mal mit 30% Durchschnittssteuersatz versteuern. Macht also mit Soli/KiSt ca 86.000 EUR Steuern. D.h. wir bekommen in der Rentenphase ca. 200.000 EUR nach Steuern ausgezahlt.

Vergleichsrechnung: Butter-und-Brot-ETF wir mit den 100 EUR aus dem Netto bespart und erwirtschaftet 7% Rendite. Macht also einen Endwert von 379.259 EUR. Die Einzahlungen (also 45 x 12 x 100 = 54.000 EUR) muss ich abziehen, macht einen Ertrag von knapp 325.000 EUR, auf den wir die 25% Abgeltungssteuer berechnen – knapp 81.000 EUR, d.h. beim Mitarbeiter kommen in der Rente ca. 244.000 EUR an. Jetzt kann ich am Steuersatz und den Renditen Modifikationen vornehmen – wenn ich lange genug mit den Zahlen spiele, dann steht es von mir aus 200.000 EUR zu 200.000 EUR unentschieden. Aber wir haben jetzt ja nur Steuern berechnet. Gleich kommt ja noch die Sozialversicherung.

Sozialversicherung sparen (?)

Nachdem wir oben gesehen haben, dass das Argument „Steuern-Sparen“ nicht wirklich valide ist, kommen wir jetzt also zu den Sozialabgaben, die ja auch „gespart“ werden.

Vorweg zu schicken ist, dass Personen mit sehr guten Einkommen (Personen die oberhalb der Beitragsbemessungsgrenze verdienen) keine Sozialabgaben sparen, da jenseits der Beitragsbemesssungsgrenze (BBG) ohnehin keine Sozialabgaben mehr anfallen. Hier kommt es durch eine Entgeltumwandlung sogar zu einer Verschlechterung, wenn nun in der Rentenphase auf die Betriebsrente Kranken- und Pflegeversicherung anfallen, obwohl der Arbeitnehmer in der Arbeitsphase insoweit keine SozVers. eingespart hat. Der Betriebsrentner muss sogar den vollen Beitragssatz (Arbeitnehmer- und Arbeitgeberanteil) alleine tragen. Wer in der PKV versichert ist, den braucht das dagegen nicht interessieren, da sein PKV-Beitrag sich dadurch nicht erhöht. Alle anderen in dieser Situation sollten spitz rechnen.

Unterhalb der BBG spart man dagegen durch eine Entgeltumwandlung Arbeitnehmeranteile zur Sozialversicherung und zwar in ungefähr folgender Höhe (Werte für 2019):

– Arbeitnehmeranteil Krankenversicherung 7,3%

– Arbeitnehmeranteil Pflegeversicherung 1,525%

– Arbeitnehmeranteil Rentenversicherung 9,3

– Arbeitnehmeranteil Arbeitslosenversicherung 1,25%

D.h. insgesamt spare ich ca. 19,375%. Die – im Umwandlungsjahr eingesparten – Arbeitnehmeranteile, können sich dann aber auch nicht mehr in der persönlichen Einkommensteuererklärung des Umwandlungsjahres auswirken – Vorsorgeaufwendungen sind insoweit ja nicht angefallen. Das betrifft zwar nur die Renten-, Kranken- und Pflegeversicherung, aber der fehlende Steuerabzug kannibalisiert teilweise die Sozialversicherungsersparnis. Bei einem unterstellten Grenzsteuersatz von 40% beträgt die Ersparnis durch Sozialabgaben mithin eben nicht beinahe 20%, sondern bestenfalls 60% von diesen 20%, also grob gerechnet lediglich ca. 12%.

Jetzt verdient nicht jeder so gut, dass er Nahe dem Grenzsteuersatz ist. Von mir aus runden wir es auf und machen aus 12% eine SV-Ersparnis von 15%. Das ist ja auch das, was der Arbeitgeber gem. Betriebsrentenstärkungsgesetz bei Neuverträgen regelmäßig dazugeben muss. Mit diesen 15% Ersparnis in der Arbeitsphase erhalte ich ein Produkt (Betriebsrente), was ich als gesetzlich Versicherter in den Rentenphase mit dem vollen Beitragssatz in der Kranken- und Pflegeversicherung verbeitragen muss. D.h. mit den o.g. %-Sätzen bedeutet das, auf die Betriebsrente zahle ich Betriebsrentner die vollen 14,6% Krankenversicherungsbeitragssatz und die vollen 3,05% Pflegeversicherungsbeitragssatz allein. Stand heute fallen also fast 18% Sozialabgaben auf meine Betriebsrente an. Natürlich gibt es immer mal wieder Anläufe und Vorschläge, das zu beseitigen – aber realistisch ist das wohl nicht und die aktuelle Rechtslage ist es jedenfalls auch nicht.

Also rechnen wir wieder: Für unseren Musterfalls haben wir 45 Jahre x 200 EUR x 15% Sozialabgaben gespart. Das macht folglich 16.200 EUR. Jetzt muss ich dafür in der Leistungsphase (s.o.) auf meine Auszahlung i.H.v. 226.127 EUR also ca. 18% Sozialabgaben bezahlen, macht 40.702 EUR. D.h. auf die Gesamtlaufzeit habe ich keine Sozialabgaben gespart, sondern meine Abgabenbelastung verdoppelt. In meiner obigen Berechnung kommen statt der 156.127 EUR nur noch 115.425 EUR an (im Vergleich zu den 280.766 EUR im Butter-und-Brot-ETF).

Zwischenfazit: Nix mit Steuern & Abgaben sparen

So wie bei den Steuern verhält es sich im Regelfall auch bei den Sozialabgaben. Ich spare hier überhaupt keine Abgaben, sondern ich verschiebe lediglich meine Beitragspflicht in die Zukunft. Die ganze Verkaufsargumentation mit dem Sparen von Steuern und Sozialabgaben ist ein Taschenspielertrick, der nur deshalb funktioniert, weil ich die Entlastung auf meiner monatlichen Gehaltsabrechnung unmittelbar sehe, während aber die dicke Rechnung dafür in der Rentenphase im Nebel ungewisser Zukunftsprognosen verschleiert wird.

Auf der anderen Seite ist das natürlich auch ein riesen Vorteil: Wenn ich weiß, dass der Staat mir nichts schenkt, dann kann ich in meiner Wirtschaftlichkeitsbetrachtung und meiner Investitionsentscheidung das Argument „Steuern&Abgaben-Sparen“ gleich komplett außen vor lassen. D.h. entweder ist ein bAV-Produkt auch so für mich passend oder eben nicht. Oder anders ausgedrückt: Ein schlechtes bAV-Produkt bleibt ein schlechtes Produkt, auch wenn man damit Steuern und Abgaben spart.

Wenn es mir hier jetzt allein um Redite-Maximierung und ein möglichst hohes Kapital beim Renteneintritt geht, dann werden bAV-Produkte aber – wie aufgezeigt – den kürzeren ziehen. Bestenfalls über einen Arbeitgeber-Zuschuss können sie in die Nähe des Pantoffel-Portfolios kommen.

Rentenminderung durch Entgeltumwandlung

Politisch soll hier aber auch auf folgende Absurdität hingewiesen werden: Der Gesetzgeber reduziert faktisch die Renten (u.a. durch Anhebung des Renteneintrittsalters) und sagt, man möge diese Lücke doch bitte durch Vorsorge (u.a. i.R.d. betrieblichen Altersvorsorge) wieder auffangen. Die Vorsorge durch Entgeltumwandlung zugunsten der betrieblichen Altersvorsorge spart mir dann aber nicht nur Sozialversicherungsbeiträge, sondern sie reduziert auch meine Rentenversicherungsansprüche. Wer den

Durchschnittsverdienst aller Versicherten verdient (also in 2017 waren das 37.077 EUR) der erhält 1 Rentenpunkt. In 45 Beitragsjahren hat er also beim Renteneintritt 45 Rentenpunkt auf dem Konto. Diese Rentenpunkt werden multipliziert mit dem aktuellen Rentenwert (im Westen aktuell 32,03 EUR) um die Rentenhöhe zu ermitteln (Zugangsfaktor und Rentenartfaktor sind für diese Kalkulation nicht entscheidend). D.h. mit seinen 45 Punkten bekommt er eine Altersrente i.H.v. 1.441,35 EUR.

In der Abwandlung spart der Mitarbeiter die 200 EUR monatlich i.R. einer Entgeltumwandlung. Seine Beitragsbemessungsgrundlage beträgt folglich (37.077 abzgl. 12 x 200 =) 34.677 EUR. Gem. §70 Abs. 1 SGB VI sammelt er so folglich lediglich (34.677 / 37.077 =) 0,9352 Rentenpunkte. Bezogen auf 45 Beitragsjahre sind das 42,084 Rentenpunkte oder eine Altersrente i.H.v. 1.347,95 EUR. Fazit: Er hat im Laufe der Jahre nicht nur Sozialversicherungsbeiträge gespart, sondern er hat jetzt auch 100 EUR weniger gesetzliche Altersrente. Mal unterstellt er bezieht 20 Jahre lange Rente (vom 65ten bis zum 85ten Lebensjahr), dann kumuliert sich das also auf 20 Jahre x 12 Monate x 100 EUR = 24.000 EUR. Diese 24.000 EUR kann ich jetzt entweder in meiner Wirtschaftlichkeitsbetrachtung auf die 280.766 EUR ETF-Vermögen draufschlagen oder von meinen 115.425 EUR bAV-Vermögen abziehen. Grob über den Daumen steht die ETF-Anlage also erstmal um den Faktor 3 besser da.

Weitere Minderung durch Entgeltumwandlung

Neben der Minderung des gesetzlichen Rentenanspruchs gehen mit einer Minderung der Sozialabgaben durch Entgeltumwandlung aber auch noch weitere Leistungseinbußen einer. So mindern sich ebenfalls:

- Ansprüche auf Arbeitslosengeld

- Ansprüche auf Elterngeld

- Ansprüche auf Krankengeld

- Ansprüche bei der Erwerbsminderungsrente

Alles sehr schön nachzulesen, in folgendem Blogbeitrag.

Systemfehler der dt. bAV

Es muss dem speziellen Humor unserer Politiker geschuldet sein, wenn man den Bürgern – als Medizin gegen eine (Renten)Lücke – etwas an die Hand gibt, was diese Lücke erst einmal noch vergrößert. Ein kurzes Gedankenexperiment: Unterstellt alle ca. 40 Millionen Arbeitnehmer in diesem Land würden nur noch von Wasser und Brot leben, um jährlich die maximal mögliche Umwandlung in die betriebliche Altersvorsorge vornehmen zu können. Die Beitragsleistungen in die gesetzliche Rentenversicherung würden stark zurückgehen; d.h. die bestehenden Renten wären noch weniger bezahlbar; man hätte noch mehr Gründe das Rentenniveau abzusenken („zu teuer“); man müsste dann noch mehr private/betriebliche Vorsorge erlauben….ich glaub der Teufelskreis ist klar geworden.

Gutverdiener

Schauen wir uns – der Vollständigkeit halber – noch den Gutverdiener in der PKV an. Der spart zwar in der Arbeitsphase zwar viele Steuern, aber keine Abgaben. Aus 100 EUR werden also nicht 190 EUR in der bAV, sondern bestenfalls 160 EUR. Immerhin muss er dafür in der Rentenphase auch nicht zusätzlich in die PKV einzahlen (der Betrag bleibt unabhängig vom Einkommen gleich). Gleichwohl hat er am Ende weniger Geld im Gesamtzeitraum zur Verfügung.

Geringverdiener

Noch schlechter sieht es für Geringverdiener aus. Der spart in der Arbeitsphase i.d.R. keine Steuern, weil sowieso keine Steuern auf das geringe Einkommen anfallen. Er spart also bestenfalls die ca. 20% Sozialabgaben. Aus 100 EUR werden also nicht 190 EUR in der bAV, sondern bestenfalls 120 EUR. Dafür muss er in der Rentenphase dann auch keine Steuern zahlen (allerdings auch nicht aufs Pantoffel-Portfolio). Trotzdem werden aber i.d.R. auch wieder seinen Krankenversicherungsbeiträge auf seine Betriebsrente fällig. Außerdem wirkt sich bei ihm natürlich die Rentenminderung nicht so stark aus, da er von vorn herein eine geringere Rente erhält. Auch der Geringverdiener fährt mit dem Pantoffel-Portfolio grds. besser – allerdings sollte er beachten, dass ihm dieses als Vermögen zuzurechnen ist, wenn er in den Arbeitsjahren einmal in Hartz IV rutschen sollte. Ein Riester-Produkt bietet für diesen Fall deutlich mehr Schutz.

Und nu?

Nachdem ich für den Beitrag noch (vergeblich) nach historischen Durchschnittsrenditen von bAV-Produkten gesucht hatte, war ich über einen Beitrag von Finanztip gestolpert, die sich bereits mit derselben Fragestellung und gleichem Ergebnis auseinander gesetzt hatten. Der lässt sich mit folgendem Zitat zusammenfassen:

Bei schlechter Verzinsung und ohne Zuschuss des Arbeitgebers müssten Sie mehr als 100 Jahre alt werden, um Ihre eingezahlten Beiträge wieder herauszubekommen.

Und auch die Finanztest hatte sich in Ausgabe 07/2017 mit dem Thema beschäftigt. Auch hier, das gleiche Fazit:

Wenn Sie mit einer Direktversicherung fürs Alter sparen möchten, lohnt sich das nur unter zwei Bedingungen: Ihr Chef sucht ein gutes Angebot aus … und gibt selbst ordentlich Geld dazu.

Dem ist eigentlich nichts hinzuzufügen. Ach ja…was mache ich mit meinen konkreten Fall? Das Produkt wird dem Arbeitgeber nicht vorgelegt, sondern verschimmelt in der Schublade bis zum Renteneintritt. Bis dahin ersetzt er die Beerdigungsversicherung. Da der angesammelte Auszahlungsbetrag ausreicht um die Beerdigungskosten zu decken, müssen meine Erben hier im Fall der Fälle wenigstens nichts zuschießen. Aber umwandeln werde ich dorthin erstmal nichts mehr.

Klar könnten einige der Berechnungen noch weiter detailliert werden, aber ich denke mit 4% bAV-Rendite (nach Kosten) hab ich dem Produkt schon eine super Ausgangsbasis verschafft. Dessen ungeachtet, kann die bAV hier nicht überzeugen. Ein riesiges Heer von Leuten (ca. 500.000) lebt davon und will natürlich bezahlt werden. Anders geht es in Schweden, da reichen 27 Leute, um den Bürgern ein wirklich attraktives Vorsorgeprodukt anzubieten. Die Politik hatte es immer wieder in der Hand, verbessert hat sie für die Bürger hier nichts, sondern bestenfalls für die Versicherungswirtschaft.

Bei Gelegenheit möchte ich noch untersuchen, ob (freiwillige) Zusatzzahlungen in die Rentenversicherung bzw. ins berufsständische Versorgungswerk eine alternative bieten. Ich werde berichten.08

Update: