Eine kurze Zusammenstellung der Materialien zum §37b EStG gefällig? Bitteschön! Klar kann man auch im Lohnsteuerhandbuch das BMF-Schreiben raussuchen…aber über die Mindmap geht es schneller und man springt direkt in den Bulletpoint, der einen interessiert.

Bei der Gelegenheit hab ich auch nochmal die Gesetzesmaterialien zur Entstehung der Vorschrift zusammengestellt, weil die Gesetzesbegründung immer wieder eine Orientierung beim Umgang mit der Vorschrift liefert.

Auch die zum §37b EStG ergangenen Verwaltungsverfügungen und die einschlägige Rechtsprechung ist hier in der Mindmap an einem Ort zusammengestellt.

Die Mindmap findet sich, wie alle anderen bisher veröffentlichten Mindmaps, auch oben links hinter dem entsprechenden Menüpunkt.

Wegen Krankheit bin ich etwas spät dran, mit meinem Literatur-Rückblick zum Lohnsteuerrecht. Trotzdem sind ein paar interessante Aufsätze dabei gewesen, auf die ich hier verlinke.

BETRIEB UND PERSONAL

Ausgabe 9 der Betrieb und Personal beschäftigt sich schwerpunktmäßig mit dem Thema Mitarbeiterüberwachung. Dr. Besgen zeigt auf, was der Arbeitgeber darf und was er nicht darf.

Darüber hinaus gibt Mader einen Überblick über den neuen §3 Nr. 19 EStG. Beiteiligungen des Arbeitgebers zu Weiterbildungsleistungen i.S.v. §82 SGB III sollen danach steuerfrei sein. Voraussetzung für die Förderung durch das Arbeitsamt ist wohl, dass sich auch der Arbeitgeber an der Maßnahme beteiligt. Einen echten Mehrwert wird die Vorschrift wohl hauptsächlich bei Sprachkursen bilden.

Ebenfalls von Mader, erhalten wir eine lesenswerte Zusammenfassung der neuerlichen BFH-Urteile zum Reisekostenrecht, mit dem Schwerpunkt auf den Leiharbeitnehmern.

Final gibt Altmann noch einen Überblick über Beschäftigungsverhältnisse im Übergangsbereich und geht auf die zwischenzeitlich erlassenen Klarstellungen durch Gemeinsames Rundschreiben der Spitzenverbände ein.

Über die Kalte Progression ist in der letzten Zeit viel geschrieben wurden. Gemeint ist der Umstand, dass man bei gleicher Kaufkraft des Einkommens – also bei einer jährlichen Erhöhung des Einkommens i.H.d. Inflationsrate – automatisch in eine höhere Progressionsstufe rutscht. Theoretisch muss also die Gesamtheit der Steuerpflichtigen irgendwann den Spitzensteuersatz zahlen, wenn die Politik die Tarifeckwerte nicht regelmäßig anpasst. Unpopuläre Steuererhöhungen brauchen von der Politik daher nicht beschlossen werden, sondern sie kommen über die Inflation von ganz alleine.

Dasselbe Prinzip wirkt jedenfalls – bislang ohne große Beachtung in Presse und Fachliteratur – auch auf steuerliche Grenzwerte, z.B. die Entfernungspauschale, die jetzt auf 0,35 EUR angehoben werden soll, um das Klima zu retten. Satire vs. Realpolitik, erkennt noch jemand den Unterschied – jedenfalls hatte man 1967 noch eine Absenkung aus „verkehrspolitischen Erwägungen“ unternommen. Seitdem scheinen sich die Naturgesetze umgekehrt zu haben. Seisdrum.

Ich glaube, bei uns allen bleibt viel zu wenig Zeit für das Studium von Fachliteratur. Ich hab es als festen Termin im Kalender, sonst würde ich es aufschieben (d.h. ausfallen lassen). Leser dieses Blogs brauchen deswegen aber kein schlechtes Gewissen haben, denn nachfolgend berichte ich wieder, was im vergangenen Monat Interessantes im lohnsteuerlichen Kontext in den Fachzeitschriften geschrieben wurde.

Auf meiner to-do Liste steht es schon länger, aber jetzt hab ich mich hingesetzt und einen ersten Entwurf für eine Mindmap zum Thema PKW-Versteuerung erstellt. Das Thema ist so umfangreich, dass man auch Bücher darüber schreiben kann (vgl. z.B. die über 300 Seiten von Urban, leider nicht mehr aktualisiert). Entsprechend umfangreich ist die Mindmap (taxmap) auch schon in dieser ersten Version geworden.

In der Spalte links habe ich das maßgebliche BMF-Schreiben vom 04.04.2018 als Map-Zweig auseinander gezogen. Das hat den Vorteil, dass man sich nicht mehr durch die 20 Seiten kämpfen muss, sondern direkt zum richtigen Schlagwort (z.B. Park&Ride) springen kann. Der (Teil-)Inhalt des BMF-Schreibens ist dann jeweils nach Klick auf das Zweig-Notizsymbol sichtbar.

Die Rechtsprechungssammlung (also einen ersten groben Wurf) habe ich wieder in der Spalte rechts abgelegt und versucht eine thematische Clusterung vorzunehmen. Das Thema Elektromobilität, hatte ich ja kürzlich in einer anderen Mindmap (taxmap) ausgelagert.

Die Mindmap wird nach und nach erweitert werden, wer also Urteile oder Verwaltungsverfügungen für mich hat, die hier noch fehlen, kann sie mir gerne zumailen – ich werde sie dann einarbeiten.

Nachfolgend ein paar allgemeine Infos zu diesem Blog.

Der Blog ist nicht nur unter www.lohnsteuer-newsletter.de erreichbar. Wer nicht soviel Text in die Adresszeile seines Browsers eintippen möchte, der kann auch die folgenden Domains verwenden:

Oben im Menü „taxmaps“ gelangt man auf die Übersicht meiner Steuer-Mindmaps (taxmaps). Dort sind jetzt auch ein paar kleine animierte Gif`s als Anleitung für den Umgang mit den Mindmaps hinterlegt (der Erklärbär).

Über das Menü „§§/LStR“ gelangt man direkt auf eine Vielzahl nützlicher externer Links, die man oft täglich benötigt: LSt/ESt-Richtlinien, Gesetzestexte, Vordrucke zur LSt- Voranmeldung oder zur LSt-Bescheinigung – spart also den Umweg über Google.

Die Zusammenhänge und vor allem auch die diesbezüglichen Rechtsgrundlagen beim Thema Elektromobilität sind leider ziemlich chaotisch Vor allem das Zusammenspiel von Umsatzsteuer und Lohnsteuer ist nicht vernünftig aufeinander abgestimmt. Welche Umsatzsteuerlichen Konsequenzen sich insbesondere bei der Überlassung von E-Bikes`s ergeben hatte ich in meinem Blogbeitrag („Arbeitnehmer unter Strom“) versucht zu erläeutern.

Das Thema erschließt sich nur, wenn man eine Masse an OFD-Verfügungen und BMF-Schreiben jeweils im richtigen Kontext zu Hilfe nimmt. Sehr komplex wird es auch, weil für gleiche Sachverhalte jeweils unterschiedliche Regelungen in unterschiedlichen Kalenderjahren gelten. Nochmal komplizierter wird es, weil teilweise auch unterschiedliche Regelungen für denselben Sachverhalt im selben Zeitraum gelten, je nachdem ob Fahrräder zusätzlich oder i.R.v. Entgeltumwandlungen gewährt werden.

Um die Verwaltungsverfügungen zu sammeln und dem Thema eine übersichtliche Struktur zu geben, habe ich eine Mindmap erstellt, die ich hier für die Leser meines Blogs online zur Verfügung stelle. Die Hoffnung ist, dass es deren Arbeit damit etwas zu vereinfachen. Die Map ist natürlich auch oben über den Reiter taxmaps zu erreichen.

Aufbau der Map:

ganz Links eine Übersicht der Regelungen

Fahrräder / Pedelecs

PKW, Scooter, E-Bikes (>25 km/h)

Nutzfahrzeuge

Aufladen / Zuschüsse

Sammlung der maßgebl. Verwaltungsschreiben

Sammlung der gesetzlichen Grundlagen

Sammlung von Literaturfundstellen

Die Map enthält erstmals auch Verllinkungen zu entsprechenden Fachliteratur-Aufsätzen. Diese sind aber regelmäßig nur hinter einer Paywall zu erreichen, setzten also voraus, dass man Abonent der jeweiligen Zeitschrift ist (in der NWB-Datenbank sind aber auch Einzelerwerbe möglich). Besonders ans Herz legen möchte ich den Artikel „Schulte-Beckhausen/Möhlenkamp/Baron: Ladesäulen für E-Fahrzeuge auf dem Betriebsgelände: energierechtliche und steuerrechtliche Pflichten“ in BB 2019, 1815. Dort wird u.a. darauf eingegangen, welche sonstigen Pflichten sich der Arbeitgeber ans Bein bindet, wenn er sich eine Ladesäule auf den Hof stellt (Eichrecht, EEG-Umlage etc.).

In der Gehaltsabrechnung schlägt man sich schon länger mit dem Problem herum, dass Lohnsteuern und Sozialversicherungsbeiträge wegen unterschiedlicher Zielsetzungen (oder wohl ehr wegen zwei zuständigen Ministerien) auseinanderlaufen (Zuflussprinzip vs. Entstehungsprinzip). Die gleichen Probleme kann man nun bei der Umsatzsteuer beobachten. Erstmals richtig augenfällig wurde es 2015 mit der Neuregelung der Betriebsveranstaltungen. Die lohnsteuerliche Freibetragsregelung sollte danach nicht für die Umsatzsteuer gelten (umsatzsteuerlich gilt die Rechtslage bis 2014 weiter).

[Anmerkung zu den Betriebsveranstaltungen: Der lohnsteuerfreie Teil ist streng genommen nicht steuerfrei, sondern lediglich eine Vereinheitlichung des ganz überwiegend eigenbetrieblichen Interesses des Arbeitgebers und mithin kein Arbeitslohn. Aus diesem Grund bleibt der Vorsteuerabzug bestehen und Umsatzsteuer fällt nicht an. Allerdings sind derartige Dienstleistungen umsatzsteuerlich nicht teilbar.]

Auch beim Thema Elektromobilität hat der Fiskus sich nicht gerade geschickt verhalten und umsatzsteuerliche und lohnsteuerliche Bemessungsgrundlagen neuerlich auseinander laufen lassen. Damit sind komplizierte Eingriffe ins Gehaltsabrechnungssystem erforderlich, um alle steuerlichen Befindlichkeiten abzuklappern. Das (gut gemeinte) Förderziel verpufft so aber – die gesetzliche Regelung wird also nutzlos – wenn die Umsetzung in der Praxis an solchen Kleinigkeiten scheitert.

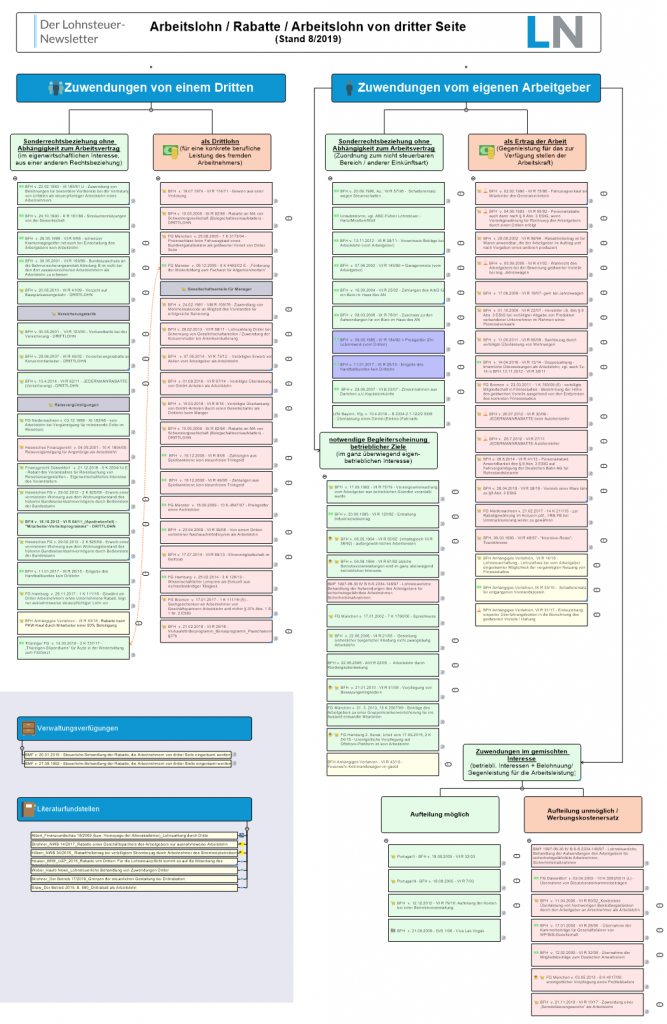

Die Arbeitslohn/Drittlohn-Mindmap hat ein umfangreiches Update erhalten und nun eine klarere Struktur, damit man sich leichter orientieren kann. Ergänzt wurde es auch um ein paar Piktogramme, die ebenfalls für noch mehr Orientierung sorgen sollen. Außerdem wurden die letzten FG-Urteile ergänzt. Urteile, wo der Steuerpflichtige obsiegt hat sind grün; die wo der Fiskus obsiegt hat sind rot. Die FG-Urteile im Voltext sind weiter in der Map enthalten, allerdings sind sie standardmäßig ausgeblendet. Man muss also auf die kleine „1“ neben dem Topic klicken, dann wird das FG-Urteil hinter dem BFH-Urteil eingeblendet.

Die Map hat jetzt unten links, neben den Verwaltungs-Verfügungen jetzt auch eine Literatursammlung. Die Aufsätze/Fachartikel sind in der Map verlinkt, allerdings ist die Mehrheit nur hinter einer Paywall zu erreichen. Da ich aber davon ausgehe, dass der hiesige Leser ohnehin vom Fach ist und mithin vermutlich Zugang zu den Zeitschriften hat, sollte das kein Problem sein.

Zu finden ist die Map – wie immer – oben über das Menü im Reiter „taxmaps„.

Essen muss jeder! Essen ist daher grds. immer privat und nicht die Aufgabe des Fiskus insoweit beim Steuerpflichtigen eine Entlastung durch Abzug der diesbezgl. Kosten vom steuerlichen Einkommen zuzulassen.

Wenn Bewirtung aber im betrieblichen Kontext und nicht im rein privaten Bereich erfolgt, dann lässt der Fiskus den Abzug (in unterschiedichem Umfang) aber doch zu. Die Frage ist, warum er für die Art und Weise des Abzugs eine Vielzahl von unterschiedlichen Sachverhalten differenziert? Das soll vermutlich der Steuergerechtigkeit dienen, faktisch ist diese Komplexität aber nicht zu vermitteln. Bewirtungsfragen sind daher Dauerbrenner in den Außenprüfungen und bei Schulungsveranstaltungen. Nirgendwo wäre ein Bürokratieabbau so nötig und – wie ich nachfolgend aufzeigen möchte – nirgendwo wäre er so einfach möglich. Das würde wirklich der Steuergerechtigkeit dienen, weil der Steuerbürger/der Unternehmer seinen steuerlichen Pflichten dann überhaupt erst nachkommen kann, ohne erst jede Büro-Assistenz zur/zum Steuerfachangestellten weiterzubilden.

Ich werde nachfolgend die – steuerlich zu unterscheidenden – Bewirtungssachverhalte beispielhaft auflisten. Im Beispiel gibt der Unternehmer jeweils 1.190 EUR (inkl. 19% Umsatzsteuer) für den jeweiligen Bewirtungssachverhalt aus. Sodann wird aufgelistet, welche Steuern darauf anfallen (z.B. §37b EStG) und welche steuerliche Entlastung (z.B. Vorsteuerabzug/Betriebsausgabenabzug) der Unternehmer erhält. D.h. unter jeden Sachverhalt steht, wieviel von den 1.190 EUR prozentual den Unternehmer final belastet haben – die Differenz zu 100% geht dann folglich zu Lasten des Fiskus und stellt den %-Teil dar, mit dem sich letztlich die Allgemeinheit an dieser Bewirtung beteiligt hat.

Danach stelle ich die Frage, ob die jeweilige steuerliche Belastung eine derartige Komplexität rechtfertigt oder ob man nicht mit einer gesetzlichen Vereinheitlichung das gleiche Ziel bei weniger Stress erreichen könnte. Für einen besseren Überblick liste ich aber zunächst einmal die 14 unterschiedlichen Bewirtungen auf, welche mir auf die Schnelle eingefallen sind. Falls ich einen Sachverhalt vergessen habe, bitte kurze Mail an mich, ich trage das dann nach.