In der operativen Arbeit geht es zwar oft unter, aber Steuerleute/Steuerberater sind eigentlich Wissensarbeiter. Der Umgang mit dem Wissen wird aber nicht unterrichtet. Ich denke Mindmaps eignen sich nicht nur für ein schnelles Brainstorming, sondern auch als bildhafte Wissensdatenbank. In einer solchen §§-Landkarte lassen sich dann, neben Urteilen und Verfügungen, auch Artikel aus unterschiedlichen Fachzeitschriften themenspezifisch ablegen und im Bedarfsfall schnell abrufen.

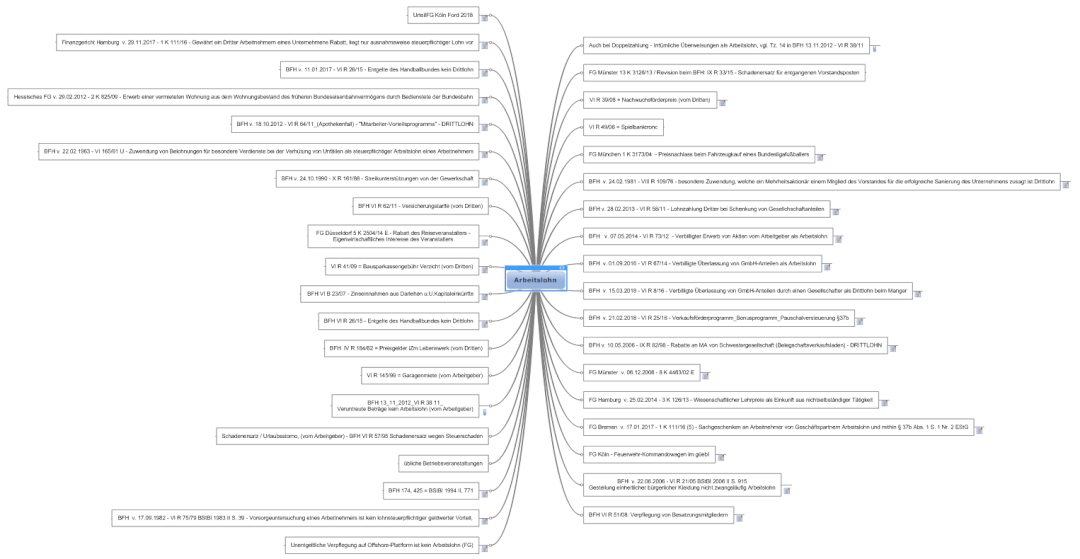

Mindmaps eignen sich aber auch hervorragend für eine anlassbezogene Steuerrecherche: Beispielsweise klingt die Frage nach der steuerlichen Definition von Arbeitslohn auf den ersten Blick trivial – die Masse an vorhandener Rechtsprechung zeigt aber, dass dem nicht so ist. Wer sich einen Überblick verschaffen oder sogar eine Systematik erkennen will, findet dabei die immer gleichen Textbausteine und gewinnt den Eindruck, es wären alles individuelle Bauchentscheidungen.

Ich nutze das Thema „Arbeitslohn“ hier also beispielhaft, um zu zeigen, wie Mindmaps bei der Steuerrecherche sinnvoll eingesetzt werden können.

1. Materialsammlung

Ich hatte mir zunächst alle Urteile aus Datenbanken gesucht und wild in der Mindmap abgelegt. Der Knoten enthielt dabei Datum, Aktenzeichen und ein kurzes Stichwort. Sehr zu empfehlen ist hier z.B. die NWB-Datenbank, da diese sehr schöne Querverweise zu anderen – ähnlich gelagerten – Fällen herstellt.

Im Notizbereich des jeweiligen Knotens, habe ich das Urteil im Volltext abgelegt. Wenn es ein BFH-Urteil war, habe ich in einem Unterknoten darunter jeweils das zugehörige FG-Urteil in gleicher Weise hinterlegt.

„Steuer-Recherche mit Mindmaps am Beispiel Arbeitslohn“ weiterlesen