In der operativen Arbeit geht es zwar oft unter, aber Steuerleute/Steuerberater sind eigentlich Wissensarbeiter. Der Umgang mit dem Wissen wird aber nicht unterrichtet. Ich denke Mindmaps eignen sich nicht nur für ein schnelles Brainstorming, sondern auch als bildhafte Wissensdatenbank. In einer solchen §§-Landkarte lassen sich dann, neben Urteilen und Verfügungen, auch Artikel aus unterschiedlichen Fachzeitschriften themenspezifisch ablegen und im Bedarfsfall schnell abrufen.

Mindmaps eignen sich aber auch hervorragend für eine anlassbezogene Steuerrecherche: Beispielsweise klingt die Frage nach der steuerlichen Definition von Arbeitslohn auf den ersten Blick trivial – die Masse an vorhandener Rechtsprechung zeigt aber, dass dem nicht so ist. Wer sich einen Überblick verschaffen oder sogar eine Systematik erkennen will, findet dabei die immer gleichen Textbausteine und gewinnt den Eindruck, es wären alles individuelle Bauchentscheidungen.

Ich nutze das Thema „Arbeitslohn“ hier also beispielhaft, um zu zeigen, wie Mindmaps bei der Steuerrecherche sinnvoll eingesetzt werden können.

1. Materialsammlung

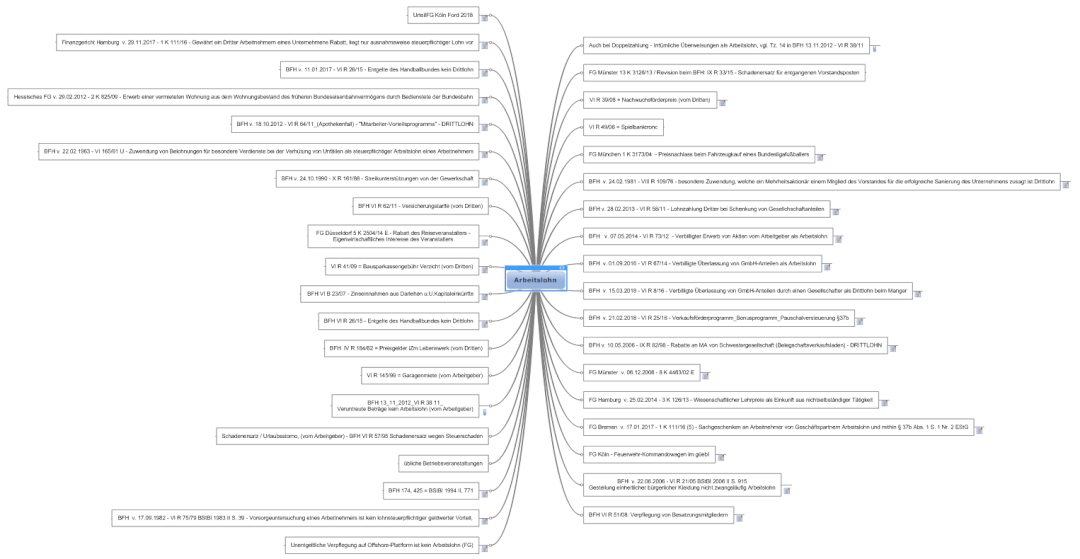

Ich hatte mir zunächst alle Urteile aus Datenbanken gesucht und wild in der Mindmap abgelegt. Der Knoten enthielt dabei Datum, Aktenzeichen und ein kurzes Stichwort. Sehr zu empfehlen ist hier z.B. die NWB-Datenbank, da diese sehr schöne Querverweise zu anderen – ähnlich gelagerten – Fällen herstellt.

Im Notizbereich des jeweiligen Knotens, habe ich das Urteil im Volltext abgelegt. Wenn es ein BFH-Urteil war, habe ich in einem Unterknoten darunter jeweils das zugehörige FG-Urteil in gleicher Weise hinterlegt.

2. Grobstrukturierung

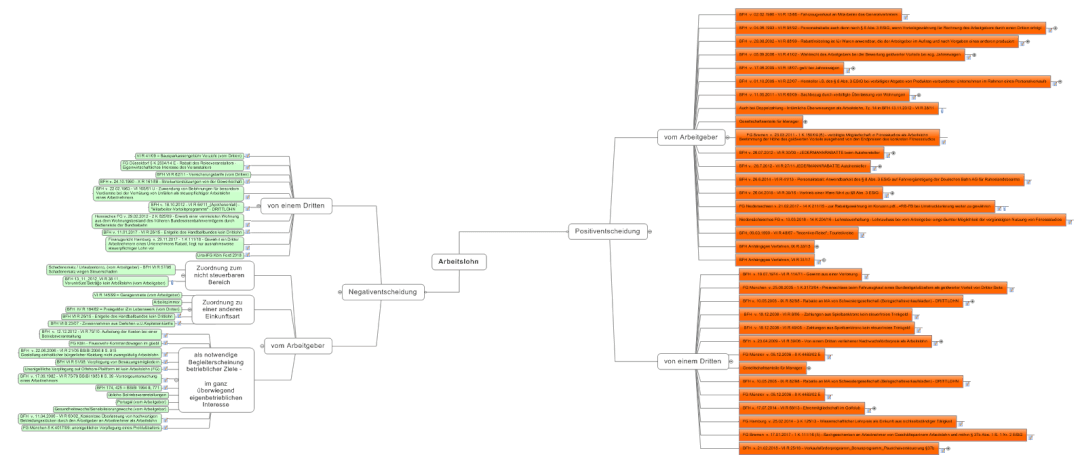

Als nächstes habe ich alle Fälle, die im Ergebnis zu Arbeitslohn geführt haben (also die Positiventscheidungen) farblich rot markiert, während ich die strittigen Fälle, welche final nicht zu steuerpflichtigen Arbeitslohn führten (Negativentscheidungen) grün markiert habe. „Die Guten ins Töpfchen, die Schlechten ins Kröpfchen.“

Danach ließ sehr schnell noch mehr Ordnung in die Urteilssammlung bringen, indem innerhalb der Positiventscheidungen und innerhalb der Negativentscheidungen Unter-Knoten gebildet wurden. Für die Fälle, bei denen die Zuwendung vom Arbeitgeber direkt kamen und für die Fälle, wo die Zuwendung von einem Dritten kamen habe ich solche Unterknoten gemacht.

Nachdem ich eine grobe Struktur hatte, ergaben sich schon weitere offensichtliche Gruppierungen. Anhand der Durchsicht der Knoten-Stichwörter konnte man bei den Negativentscheidungen (=kein Arbeitslohn), bei denen die Zuwendung vom Arbeitgeber direkt kam, die folgende Unterstruktur erkennen:

- Zuordnung zum nicht steuerbaren Bereich (z.B. Schadenersatz-Zahlungen, Streikgelder)

- Zuordnung zu einer andere Einkunftsart (z.B. lagen ehr Zins- oder Vermietungseinkünfte anstelle von Arbeitslohn vor)

- Zuordnung der Zuwendung zum ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers

Die dritte Gruppe ließ sich sofort weiter unterteilen in

3. a) Zuwendung im eigenbetrieblichen Interesse

3. b) aufteilbare Zuwendung im Mischinteresse

3. c) Mischinteresse / Aufteilung ist nicht möglich

3. Detail-Strukurierung

Nachdem die allgemeine Struktur stand, wurde die Urteile von Alt nach Neu geordnet. Das ist in der Folge hilfreich, um zu erkennen, ob Urteile vor oder nach bestimmten Grundsatzentscheidungen ergangen sind. Erstaunlicherweise findet man in vielen sehr alten Entscheidungen sehr gute Definitonen. Neuere Entscheidungen bauen tlws. auf diesen auf und sind daher bereits inhaltlich konzentriert – d.h. u.U. bieten sie einen geringeren Erkenntnisgewinn.

Als nächsten wurden Symbole in die Knoten eingefügt. Dadurch ist es zum einen möglich eine bessere Struktur zu erkennen, zum anderen findet man sich aber in der Gesamtkarte besser zurecht, wenn man nach einem bestimmten Fall sucht.

- Fälle, bei denen es um Barlohn ging, erhielten ein Geldschein-Symbol.

- Fälle, bei denen es um Sachlohn ging, erhielten ein Warenkorb-Symbol.

- PKW-Verkaufsfälle erhielten zusätzlich ein Verkehrsleitkegel-Symbol (Hütchen), da leider kein Auto-Symbol verfügbar war.

- Bewirtungsfälle erhielten ein Kaffee-Tassen-Symbol.

4. Umhängen von Knoten

Positiventscheidung und Negativentscheidung sind ja nur die finale Rechtsfolge – als das Ergebnis zu dem wir hin wollen. Das ist also keine Struktur, anhand derer man die Tabestandsmerkmale oder deren Auslegung strukturieren kann – oder anhand derer man später z.B. ein Ablaufdiagramm aufmalen kann. Die Darstellung hatte auch alles unnötig kompliziert gemacht. Also wurden zwei Hauptknoten erstellt:

- Zuwendung kommt vom Arbeitgeber direkt

- Zuwendung kommt von einem Dritten

Die Gesammelten Urteile (und Unterstrukturen) wurde auf diese neuen Ober-Knoten umgehangen. Generell ist das einfache Umhängen von Knoten ein großer Vorteil – mit ein paar Klicks lässt sich die Gesamtstruktur eines Themas umgliedern und permanent verbessern. Innerhalb eines Word-Dokuments wäre das sehr aufwendig.

5. Durchsicht der Urteils-Texte

Nachdem das ganze nun also eine brauchbare Struktur hatte, anhand derer ich mich orientieren konnte, stieg ich in die Urteilstexte ein. Die maßgeblichen Passagen, die für oder gegen Arbeitslohn sprechen wurden in den Knoten-Notizen farblich markiert.

Aus dieser Arbeit nimmt natürlich den größten Erkenntnisgewinn mit:

- Nach einer allgemeinen Definition von Arbeitslohn, verweist der BFH z.B. regelmäßig auf die Vorinstanz. Eine wirklich griffige Positivdefinition vom Arbeitslohn will dem BFH m.E. nicht gelingen.

- Der BFH grenzt den Arbeitslohn lieber negativ ab und schreibt, warum im konkreten Einzelfall gerade kein (steuerpflichtiger) Arbeitslohn vorliegt.

- Wesentlich spannender sind natürlich die argumentatorischen Klimmzüge des BFH, wenn er in den Drittlohnfällen tatsächlich zu steuerpflichtigem Arbeitslohn gelangt.

6. Erste Erkenntnisse aus der Struktur

Stück für Stück ergibt sich so ein Bild. Aus dieser bildhaften Darstellung ergeben sich schon erste Erkenntnisse.

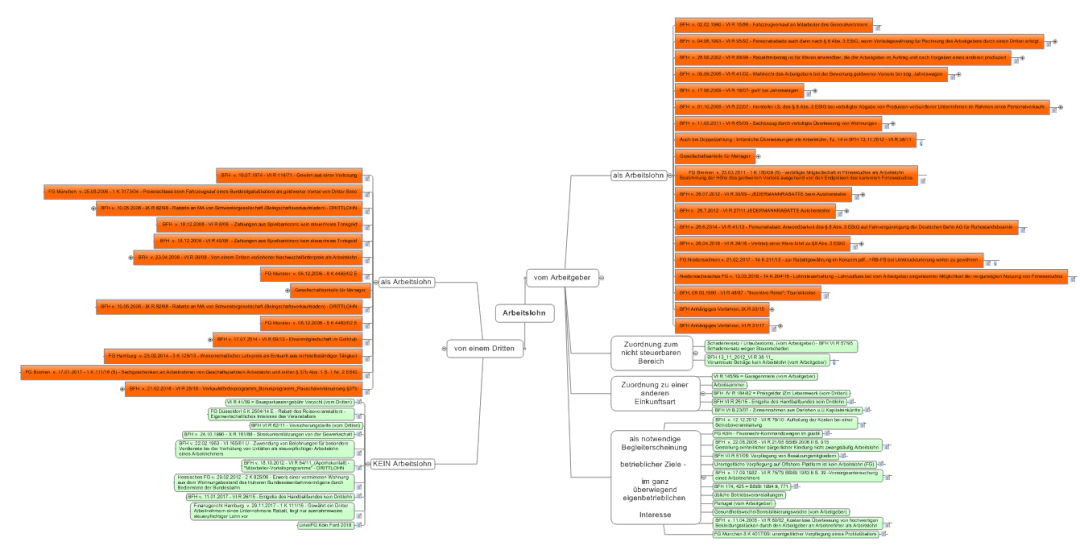

Z.B. stellt man bei der Durchsicht der Einzeltexte fest, das bestimmte FG-Urteile, insbesondere wenn sie nicht in die Revision gingen , hier nicht in die Struktur passten.

- Das Urteil des FG München v. 25.08.2005 – 1 K 3173/04 beispielsweise, bei welchem der Preisnachlass beim Autokauf, den ein Fußballspieler erhalten hat, als Arbeitslohn gewertet wurde.

Die Steuerpflicht als solches finde ich nicht zweifelhaft, aber das dieser Rabatt FÜR die konkrete Arbeitsleistung erfolgte und das Autohaus die Arbeit des Fußballspielers entlohnen wollte. Strukturell würde das Urteil als Zuwendung vom Dritten ehr in die Gruppe eigenwirtschaftliches Interesse des Dritten/andere Einkunftsart beim Arbeitnehmer passen. Wäre es nicht zur Einkommensteuer, sondern zur Lohnsteuer-Haftung ergangen würde es folglich nicht überzeugen.

Auch widersprüchliche Urteile fallen bei dieser Durchsicht auf.

- Z.B. sah das FG Düsseldorf v. 21.12.2016 – 5 K 2504/14 E den Rabatt, den ein Reisebüroangestellter vom Reiseveranstalter erhalten hat, nicht als Arbeitslohn an, während das Hessische FG v. 04.09.2001 – 10 K 1604/00 sehr wohl Arbeitslohn annahm.

Bei solchen Widersprüchen erkennt – sogar ohne rechtliche Auseinandersetzung mit der Materie – allein anhand optischer Kriterien innerhalb der Mindmap, welches Urteil vermutlich mehr überzeugen wird. Das Hessische Urteil ist hier buchstäblich das schwarze Schaf bzw. hier der rote Fleck in der Gruppe der Grünen.

7. Erkennen von blinden Flecken / Offene Zonen in der Struktur

Allein durch die strukturelle Betrachtung von dem was da ist und von dem was offensichtlich fehlt, drängen sich weitere Fragen auf.

a) Eigenbetriebliches Intersse beim Drittlohn?

Zum Beispiel bzgl. des ganz überwiegend eigenbetrieblichen Interesses – dieses prüft der BFH nur bei Zuwendungen vom Arbeitgeber, aber nicht bei Zuwendungen vom Dritten. Beim Dritten prüft der BFH eigenwirtschaftliche Interessen. Kann eine Zuwendung vom Dritten also nicht im ganz überwiegend betrieblichen Interesse des zuwendenden Arbeitgebers sein?

Beispiel: Der Arbeitgeber veranstaltet eine übliche Weihnachtsfeier. Hierbei werden auch die Leiharbeiternehmer des Betriebs eingeladen.

Dieselben Gründe (Betriebsklima, bessere Zusammenarbeit etc.), die dazu führen, dass die Weihnachtsfeier bei den eigenen Arbeitnehmern nicht zu Arbeitslohn führt, sondern im ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers erfolgt, sind auf die Leiharbeitnehmer übertragbar. Der Arbeitgeber will hier keine Entlohnung für den Verleiher betreiben, sondern die Zusammenarbeit im Betrieb verbessern (egal woher die Leute kommen). Veranstaltet er eine unübliche Betriebsveranstaltung, die bei den Arbeitnehmern zu einer Bereicherung führt, und läd er hierzu auch die Leiharbeitnehmer ein, dann will er offensichtlich auch diese für ihre Arbeitsleistung belohnen/entlohnen.

Das BMF-Schreiben vom 14.10.2015 zu den Betriebsveranstaltungen sagt hierzu lediglich: „Aus Vereinfachungsgründen wird es nicht beanstandet, wenn auch Leiharbeitnehmer bei Betriebsveranstaltungen des Entleihers sowie Arbeitnehmer anderer konzernangehöriger Unternehmen einbezogen werden.“

Dies ist aber augenscheinlich keine Vereinfachung, sondern letztlich systematische Anwendung des Arbeitslohnbegriffs. Wenn aber der Betriebsinhaber die Leiharbeitnehmer nicht entlohnen will, sondern lediglich eigenbetriebliche bzw. (mit Blick auf die Fremdarbeitnehmer) eigenwirtschaftliche Interessen verfolgt, dann ist nicht eingängig, warum den Leiharbeitnehmern beim Verleiher der Umfang der nicht steuerpflichtigen Betriebsfeste beschränkt werden soll.

Beispiel: Der Leiharbeitnehmer arbeitet für zwei Entleiher-Betriebe. In beiden Betrieben besucht er auf Einladung der Entleiher hin jeweils die übliche Weihnachtsfeier.

Wenn der Verleiher (also der originäre Arbeitgeber) nun seinerseits eine Weihnachtsfeier für seine Mitarbeiter (inkl. verliehenen Mitarbeiter) macht, dann verfolgt er damit ganz eigene betriebliche Motive. Es sind keinerlei Grundlagen erkennbar, nach denen eine Arbeitgeber-übergreifende Bereicherungs-Betrachtung erfolgen könnte. §19 Abs. 1 Nr. 1a S.3+4 EStG gelten nur bezogen auf das jeweilige Dienstverhältnis. Für den Entleiher gilt S.3+4 nicht. D.h. im Ergebnis kann der Leiharbeitnehmer auf drei Weihnachtsfeiern sein, ohne dass es zu einer Versteuerung kommt. Würde er unterjährig die Arbeitsstelle mehrfach wechseln, kämen wir schließlich zum gleichen Ergebnis.

b) Sind Konzernverbund-Fälle echte Drittlohnfälle?

Da es – ausweislich des FG-Köln vom 11.10.2018 – 7 K 2053/17 keinen Konzernarbeitgeber gibt, stellt sich die Frage, ob die o.g. Ausführungen nicht auch im Konzern-Verbund gelten müssten, d.h. das auch insoweit mehr als zwei Veranstaltungen ohne Versteuerung denkbar wären.

Die OFD-Rheinland möchte in diesen Fällen bzgl. der Bewirtung zwar außerbilanzielle Hinzurechnungen gem. §4 Abs. 5 Nr. 2 EStG vornehmen, gleichwohl soll alles mit 25% pauschaliert werden bzw. der Verbrauch der Freibeträge (maximal zwei) soll verbund-übergreifend gezählt werden.

Dies ist m.E. doppelt unsystematisch: Zum einen weil die Geschäftsfreundebewirtungen beim Empfänger nicht zu Arbeitslohn führen und zum anderen weil dies keine systematische Auslegung des Arbeitslohnbegriffs (in dem Fall Drittlohn) darstellt. Wo bitte ist der Veranlassungszusammenhang?

c) Mischfälle/Aufteilung auch beim Drittlohn denkbar?

Anhand der vorherigen Ausführungen ergibt sich eine Vergleichbarkeit von eigenbetrieblichen Interessen in den Primärlohn-Fällen mit den eigenwirtschaftlichen Interessen in den Drittlohn-Fällen.

An der Struktur der Mindmap erkennt man, dass es bei den eigenbetrieblichen Interessen aber auch Mischfälle gibt (z.B. gemischte Reisen), bei denen eine Aufteilung vorgenommen werden muss. Mit Blick auf die Linke Seite der Mindmap, in der die Drittlohn-Fälle aufgehängt sind, zwängt sich einem die Frage auf, ob es Vergleichbares auch beim Drittlohn geben kann – also, ob ein Drittlohn-Fall teilweise im eigenwirtschaftlichen Interesse und teilweise im Entlohnungsinteresse erfolgen kann.

Entsprechende Rechtsprechungsfälle sind mir nicht bekannt, was dafür spricht, dass Drittlohn-Fälle unteilbar sind. Das wäre aber sowohl unsystematisch und entspräche wohl auch nicht der Auffassung der Finanzverwaltung. Die OFD Rheinland beschreibt in der LSt-Kurzinfo 1/2017 die Aufteilung von gemischten Veranstaltungen. Ausweislich des dortigen Einleitungstextes soll die Verfügung auch §37b Abs. 1-Fälle (also NICHT-Arbeitnehmer-Fälle / also Drittlohn-Fälle) betreffen. In der Kurzinfo wird dann zwischen Incentive-Teil und betriebsfunktionalem Teil differenziert, d.h. aufgeteilt.

Warum hier bzgl. der Dritten aber überhaupt Arbeitslohn vorliegen soll (also wo der Veranlassungszusammenhang ist), das verschweigt die OFD natürlich.

- Incentive – also Teil einer Hauptleistung – liegt regelmäßig nicht vor.

- Wenn §37b aber lt. BFH keinen neuen Einkünfte-Tatbestand schafft, dann wäre bei Geschenken zunächst der Veranlassungszusammenhang zu prüfen, um überhaupt in eine Einkuftsart zu gelangen und erst in der Folge könnte man in den §37b Abs. 1 EStG hinein kommen.

Fazit:

Mindmaps sind eine sehr gute Möglichkeit zum Wissensmanagement im Steuerrecht. Sie sind ferner sehr gut geeignet sich neue steuerliche Themen systematisch zu erschließen und sie verschaffen oft unerwartet neue Erkenntnisse. Bei der Arbeit mit Mindmaps hat man am Ende nicht nur abstrakte Rechtsbegriffe, sondern ein konkretes Bild im Kopf, was in künftigen Fällen leicht abrufbar ist.

Mindmap Tools gibt es am Markt in großer Zahl. Ich verwende hier z.B. Mindjet Mindmanger. Ich habe in der Vergangenheit aber auch sehr gute Erfahrungen mit Mindmeister, Mindomo oder XMind gemacht. Die letzten drei haben auch jeweils sehr schöne Apps für das Handy/Tablet.

Ein Import / Export zwischen den Tools ist regelmäßig möglich. Allerdings sollte man darauf achten idealerweise nicht mit angehängten Dateien zu arbeiten, sondern Urteile etc. als Text in den Notizfeldern zu hinterlegen. Bei Fachaufsätzen ist das natürlich manchmal schwierig, hier würde ich empfehlen diese in der Dopbox (o.ä.) abzulegen und innerhalb der Mindmap lediglich darauf zu verlinken.

Zum Thema Steuerrecherche möchte ich allen auch den Aufsatz von Prof. Dr. Kraft in SteuerStud Nr. 4/2018 (Steuerrecherche „lege artis“) dringend empfehlen.

PS: Die erstelle Mindmap werde ich im Laufe der nächste Woche im Menü „taxmaps“ (oben rechts) online stellen und in dem Zusammenhang eine differenzierte Betrachtung des Arbeitslohn-Begriffes vornehmen.