Eine Möglichkeit zum Steuern sparen bei Abfindungen ist die Einzahlung in die gesetzliche Rentenversicherung. Die Einzahlung soll verlorene Rentenpunkte aufgrund Scheidung oder geplanten vorzeitigen Renteneintritt ausgleichen (Rentenausgleichszahlung).

Beteiligt sich der Arbeitgeber an dieser Einzahlung (im Regelfall gegen Minderung der Abfindungshöhe), dann kann diese Arbeitgeberbeteiligung steuerfrei sein (50%-tiger steuerfreier Arbeitgeberanteil). Die Arbeitgeberbeteiligung ist aber nur in wenigen Fällen wirklich sinnvoll. In den allermeisten Fällen braucht es den Arbeitgeber für diese Gestaltung nicht.

Der nachfolgende Beitrag stellt die rechtlichen Grundlagen dar, erläutert den Ablauf und zeigt auf, in welchen Fällen eine Arbeitgeberbeteiligung sinnvoll ist und in welchem man auf diese besser verzichten sollte.

I. Möglichkeiten für freiwillige Einzahlungen

Freiwillige Einzahlungen in die gesetzliche Rentenversicherung dürfen nicht beliebig erfolgen. Es bedarf dafür einer rechtlichen Grundlage.

I.I. Wiederauffüllen Rentenanwartschaft nach Scheidung

Wer sich scheiden lässt, den trifft in der Regel der sogenannte Versorgungsausgleich. D.h. alle Rentenansprüche werden Ehezeitraum-bezogen hälftig geteilt. Im Extremfall verliert man also die Hälfte seiner Rentenpunkte. Diese Rentenpunkte kann man im Rahmen von §°187 SGB VI zurückkaufen.

Ob so etwas auch bei Freiberuflern in deren Versorgungswerken möglich ist, das hängt von der Satzung des Versorgungswerkes ab. Zur Vereinfachung wird daher nachfolgend lediglich von der Rentenausgleichszahlung gesprochen – die Wirkung ist dann aber identisch.

I.II. Vermeidung der Kürzung der Rentenanwartschaft

Der weit häufigere Fall wird aber eine Rentenausgleichszahlung zur Vermeidung von Rentenabschlägen bei vorzeitigem Renteneintritt (Stichwort Rente mit 63) sein. Die Rahmenbedingungen sind in §187a SGB VI geregelt. Unerheblich ist, ob später tatsächlich ein solcher Antrag gestellt wird oder ob bis zur Regelaltersgrenze weitergearbeitet wird. Entgegen der weit verbreiteten Meinung muss man für die Antragstellung das 50te Lebensjahr auch nicht vollendet haben – d.h. auch Jüngere können diese Vorschrift mit einem Kniff nutzen.

Vom Ablauf her ist das grundsätzlich keine große Sache. Man beantragt bei der DRV die Erteilung einer sogenannten Rentenauskunft (nicht zu verwechseln mit der Renteninformation). Dies geschieht mittels Formular V0210 („Antrag auf Auskunft über die Höhe der Beitragszahlung zum. Ausgleich einer Rentenminderung bei vorzeitiger. Inanspruchnahme einer Rente wegen Alters“). Auf dieser Rentenauskunft steht dann meisten ein recht hoher Betrag – oftmals zwischen 80.000 bis 90.000 EUR. Diesen Betrag kann man dann ganz oder teilweise auf das in der Auskunft benannte Konto überweisen. Hier aber bitte unbedingt vorher die steuerliche Höchstbetragsrechnung (s.u.) beachten.

I.III. Sonstige Fälle

Es gibt weitere Fälle, in denen freiwillig eingezahlt werden kann – z.B. Nachversicherung von Kindererziehungszeiten / Ausbildungszeiten. Auch können während eines Dispositionsjahres i.d.R. auch freiwillige Einzahlungen getätigt werden.

Die Zeitschrift Test / Finanztest hat hierzu ein paar hilfreiche Beiträge. Im Zweifel sollte hier Rücksprache mit einem Rentenberater genommen werden – das ist in der Abfindungssituation i.d.R. gut investierte Zeit und gut investiertes Geld.

II. Berechnungsweise des Sonderausgabenabzugs

Um den nachfolgenden Beitrag zu verstehen, brauchen wir etwas Basis-Wissen. Werden Rentenbeiträge geleistet, dann muss man dessen steuerliche Auswirkung ganz genau kennen. Es gibt hier jährlich wechselnde Höchstbeträge. Überschreitet man diese, dann bleibt die Beitragszahlung ohne steuerliche Auswirkung – gleichwohl muss man dann die Rente gemäß seiner Alterskohorte versteuern (sog. Kohortenbesteuerung). Gegebenenfalls kommt es also zu einer Doppelbesteuerung. Hier wird es unter Umständen Sinn machen, die Beitragsleistung auf mehrere Jahre zu splitten oder ggf. nur einen Teil der Beiträge auszugleichen.

II.I. Höchstbetragsberechnung

Die Höchstbetragsberechnung findet sich in §10 Abs. 3 EStG. Dieser nimmt Bezug auf den Höchstbeitrag zur knappschaftlichen Rentenversicherung, welcher jährlich neu in der Sozialversicherungsrechengrößen-Verordnung festgelegt wird. Das ganze passiert gegen Ende des Jahres mit den Werten für das Folgejahr. In §3 Abs. 1 Nr. 2 SVRechGV steht dort für 2022 ein Wert von 103.800 EUR. Der Beitragssatz beträgt dort 24,7%. D.h. für 2022 ergibt sich hier ein Höchstbeitrag von 25.639 EUR.

In der Zusammenveranlagung bei Verheirateten verdoppelt sich dieser Betrag (für 2022 also 51.278 EUR). In der Einzelveranlagung bei Verheirateten wird es kompliziert und die genaue Berechnung ist strittig. Kompliziert wird es übrigens auch, wenn der Ehegatte Beamter ist. Die diesbezüglichen Berechnungen würden hier den Rahmen sprengen.

Vom Höchstbetrag wird das abgezogen, was aus einer bestehenden Beschäftigung bereits an Arbeitnehmer- und Arbeitgeberbeiträgen in die gesetzliche Rentenversicherung abgeführt worden ist. Verdient der Steuerpflichtige oder der Ehegatte oberhalb der Beitragsbemessungsgrenze (West), dann sind dies folglich 7.868 EUR Arbeitnehmeranteil + 7.868 Arbeitgeberanteil = 15.736 EUR. Rentenpunkte, welche in der ALG I-Zeit über die Arbeitsagentur erworben werden, mindern den Höchstbetrag dagegen nicht.

Besteht ein Rürup-Vertrag, dann sind diese freiwilligen Zahlungen aber auch vom Höchstbetrag abzuziehen. D.h. es ist insoweit steuerlich egal, ob man seinen Höchstbetrag (Restbetrag zum Höchstbetrag) durch freiwillige Rentenzahlungen oder Einzahlungen in eine Rürup-Versicherung verbraucht. Die nachfolgenden Ausführungen gelten folglich auch für die (Voraus-)Zahlung von Rürup-Beiträgen. Die Wirkungsweise ist identisch. Der jeweilige Höchstbetrag steht aber insgesamt jedes Jahr nur einmal zur Verfügung.

Bei einem Ledigen oberhalb der Beitragsbemessungsgrenze bleibt also (ohne Rürup) z.B. ein Restbetrag zum Höchstbetrag von 9.903 EUR. Nicht gerade viel – in vielen Fällen wird aber die Auszahlung der Abfindung in das Jahr geschoben, welches auf das Ende der Beschäftigung folgt. Wird dann kein neuer Job angenommen, sondern ein Dispositionsjahr eingelegt oder ALG I beantragt, dann steht insoweit häufig der volle Höchstbetrag zur Verfügung.

II.II. Rechtslage bis 2022 / ab 2023

Bis 2022 wirken sich Beiträge zudem nicht voll – sondern jährlich um 2% ansteigend aus (für 2022 = 94%). Ursprünglich sollten hier 2025 dann 100% erreicht werden – lt. Koalitionsvertrag der Ampel soll dies nun schon 2023 erfolgen. Da das Thema mithin wohl nur noch bis 2022 relevant ist, wird es hier in den weiteren Berechnungen zwecks Komplexitätsreduktion außen vor gelassen.

III. Steuern sparen bei Abfindungen durch freiwillige Einzahlungen + Rentenausgleichszahlung ohne Arbeitgeberbeteiligung

Für die allermeisten Fälle wird man steuerlich sehr gute Ergebnisse durch eine Rentenausgleichszahlung erreichen, auch ohne den Arbeitgeber im Rahmen der Aufhebungsvereinbarung in das Thema involvieren zu müssen.

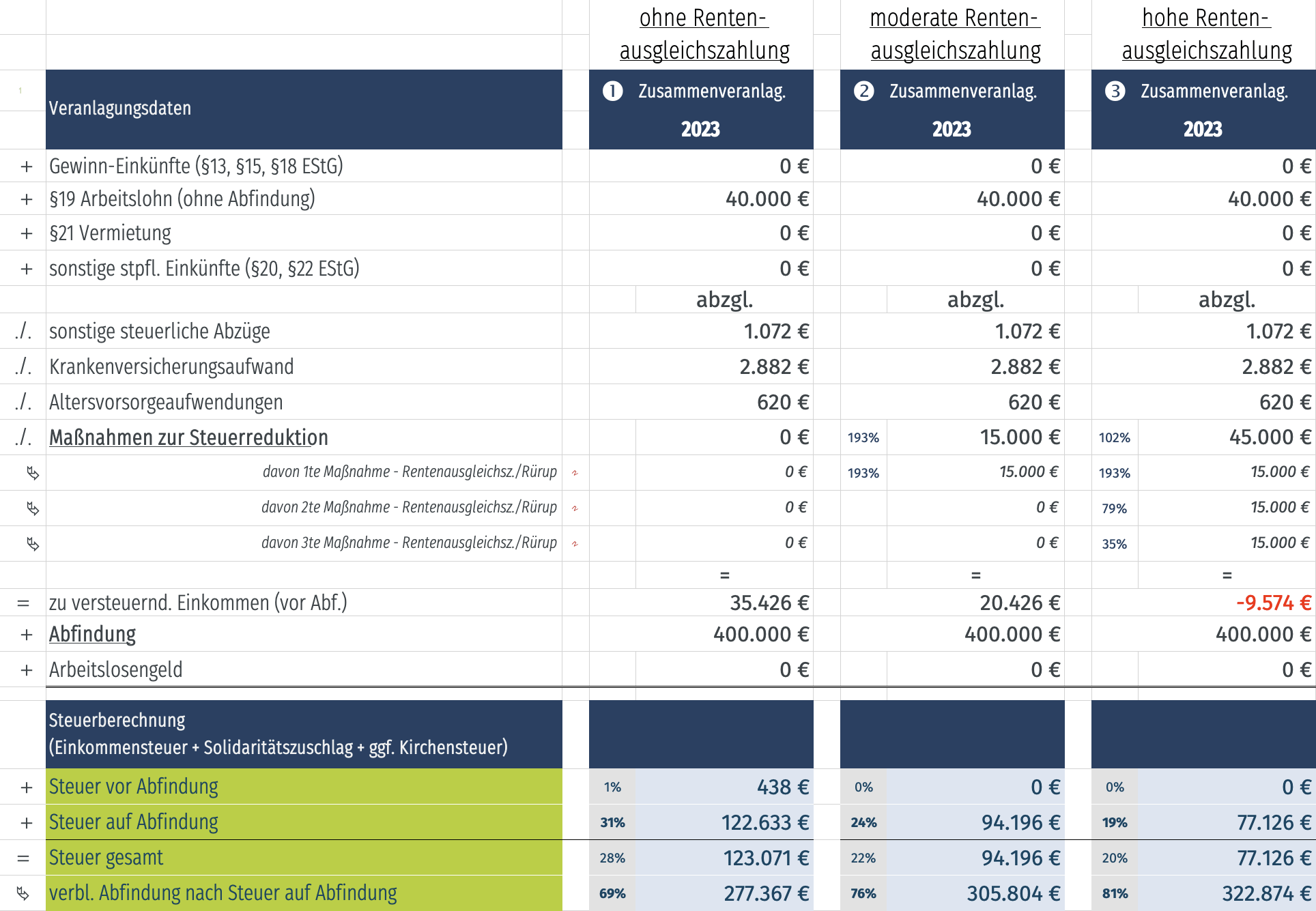

Beispiel 1: Max Mustermann ist verheiratet, hat zwei Kinder, erhält 400.000 EUR Abfindung, diese sind auf den Januar des Folgejahres geschoben worden. Beschäftigungsende war der 31.12. des Vorjahres. Vorjahreseinkommen waren 120.000 EUR. Der Ehegatte von Max ist ohne Beschäftigung. Im April des Folgejahres bekommt Max noch eine Tantieme für das Vorjahr in Höhe von 40.000 EUR. Ansonsten legt er im Abfindungsjahr ein Dispositionsjahr ein und erzielt keine Einkünfte.

Lösung: Im Screenshot sieht man mehrere Varianten.

- Links die Variante ohne Rentenausgleichszahlung,

- Mittig eine Variante mit einer moderaten Rentenausgleichszahlung,

- Rechts die Variante mit hoher Rentenausgleichszahlung.

Was man erkennt ist, dass die Rentenausgleichszahlung von 15.000 EUR in der mittleren Variante ausreicht, um das vorhandene zu versteuernde Einkommen so zu verschieben, dass die Fünftelungsregelung optimal arbeiten kann. Die restlichen ca. 20.000 EUR verbleibendes-zu-versteuerndes-Einkommen (vor Abfindung) werden durch die Günstigerprüfung der Kinderfreibeträge neutralisiert. Die Rentenausgleichszahlung von 15.000 EUR amortisiert sich über eine Steuererstattung zu 193% – d.h. für jeden eingezahlten Euro bekommt Max 1,93 EUR vom Finanzamt zurück.

Die Mehr-Einzahlungen in der Variante rechts wirken sich nicht merklich höher aus, als sich auch eine Einzahlung im Vorjahr ausgewirkt hätte. Zur besseren Darstellung der steuerlichen Auswirkung wurde die Rentenausgleichszahlung von insgesamt 45.000 EUR hier in drei Raten à 15.000 EUR aufgeteilt. Die erste Rate amortisiert sich – wie mittig – durch die Steuererstattung zu 193%. Die zweite Rate amortisiert sich nur noch zu 79% und die dritte Rate sogar nur noch zu 35%. Insbesondere bzgl. der dritten Rate muss sich Max also überlegen, ob sein Geld nicht andernorts sinnvoller investiert ist. Eine Steuerersparnis in der Höhe der dritten Rate hätte er für freiwillige Einzahlungen auch in den Vorjahren erhalten. Nur bei der ersten und zweiten Rate wirkt sich die Fünftelungsregelung aus.

In sehr vielen Fällen, wird die Eigeneinzahlung (ohne Arbeitgeberbeteiligung) ggf. kombiniert mit anderen Maßnahmen bereits dazu führen, dass die Fünftelungsregelung optimal ausgenutzt werden kann.

Darüber hinausgehende Zahlungen, welche ein negatives zu versteuerndes Einkommen (vor Abfindung) produzieren, wirken sich i.d.R. nicht mehr so gut aus (Ausnahme: man kompensiert damit z.B. das ALG I). Die Auswirkung ist für diese Überzahlungen vergleichbar mit der Auswirkung in normalen Arbeitsjahren. Solche Überzahlungen können Sinn machen, wenn der Maximalbeitrag an Rentenausgleichszahlung in die DRV zur Vermeidung von Abschlägen unbedingt eingezahlt werden soll und in den Folgejahren keine nennenswerten Einkünfte mehr erzielt werden (z.B. nur Rente / nur ALG I). Da dann in den Folgejahren auch keine nennenswerten Steuern mehr gezahlt werden, lassen sich durch Einzahlungen dann auch keine (großen) Steuerbeträge mehr sparen.

Fazit: Sinnvollerweise beschäftigt man sich mit dem Thema Rentenausgleichszahlung daher schon im Jahr vor der Abfindungszahlung. Der Punkt, mit der steuer-optimalen Auswirkung ist u.a. abhängig von der Anzahl der Kinder, der Höhe der Einkünfte (inkl. ALG I) und vielen weiteren Parametern. Ab einem gewissen Punkt kippt die steuerliche Auswirkung und fällt stark ab. Diesen Kipp-Punkt sollte man kennen, um die Sinnhaftigkeit einer freiwilligen Einzahlung beurteilen zu können.

IV. Steuern sparen bei Abfindungen durch Rentenausgleichszahlung mit Arbeitgeberbeteiligung

Die Rentenausgleichszahlung ohne Arbeitgeberbeteiligung kann man einfach selber an die Rentenversicherung überweisen. Die Variante mit Arbeitgeberbeteiligung ist deutlich komplexer in der Umsetzung. Alle Parteien müssen hier genau wissen, was sie tun. Auch hier wird der Arbeitnehmer zunächst eine Rentenauskunft einholen, um sich über die mögliche Höhe der Ausgleichszahlung zu informieren.

IV.I. Bestimmung des Zahlungszeitpunktes

Der Arbeitgeber wird hier den Gesamtbetrag (Arbeitgeber- + Arbeitnehmeranteil) an die Rentenversicherung überweisen. Das wird er typischerweise – wenn auch m.E. nicht zwingend – im Austrittsmonat (d.h. mit der letzten Gehaltszahlung) tun, da er den Mitarbeiter danach abmeldet. Genau hier steckt aber schon der erste Stolperstein. Der einbehalte und abgeführte Arbeitnehmeranteil ist dann auch im Austrittsjahr als Sonderausgabe anzusetzen. Im Austrittsjahr ist der Restbetrag zum steuerlichen Höchstbetrag aber u.U. schon durch die regulären Rentenbeiträge stark dezimiert. Der zusätzliche Arbeitnehmerbeitrag durch die Rentenausgleichszahlung kann dann teilweise steuerlich ungenutzt verfallen.

Beispiel 2: Wie Beispiel 1. Der steuerliche Höchstbetrag (§10 Abs. 3 EStG) soll 51.278 EUR betragen. Im Austrittsjahr wurden davon bereits 7.868 EUR an Arbeitnehmeranteil und 7.868 EUR an Arbeitgeberanteil verbraucht. Auch hatte Max zum Zeitpunkt der Aufhebungsvereinbarung bereits 10.000 EUR in seinen vorhandenen Rürup-Vertrag eingezahlt. Es soll eine Rentenausgleichszahlung i.H.v. 90.000 EUR geleistet werden, davon jeweils 45.000 EUR als Arbeitnehmeranteil und 45.000 EUR als Arbeitgeberanteil.

Lösung: Durch die vorhandenen Zahlungen bleibt vom Höchstbetrag nur noch ein Restbetrag von 25.542 EUR übrig. D.h. ca. 20.000 EUR Arbeitnehmeranteil aus der Rentenausgleichszahlung „verpuffen“ steuerlich ungenutzt.

Abwandlung: Die Rentenausgleichszahlung wird durch den Arbeitgeber nicht im Austrittsjahr geleistet, sondern im Folgejahr – in dem auch die Abfindung ausgezahlt wird.

Lösung: Der steuerliche Höchstbetrag wird nicht durch Regelbeiträge aufgebraucht. Max hat zudem noch Zeit seine Rürup-Beiträge für dieses Jahr zu pausieren. Der volle Höchstbetrag von 51.278 EUR steht mithin für den Arbeitnehmeranteil zur Rentenausgleichszahlung zur Verfügung. Die 45.000 EUR wirken sich steuerlich in der Einkommensteuererklärung voll aus.

Zwischenfazit: Nicht nur die genaue Höhe, sondern auch der Zahlungszeitpunkt der Rentenausgleichszahlung sollten in der Aufhebungsvereinbarung klar definiert werden. Nur so kann sich die maximale steuerliche Auswirkung aus dieser Gestaltung ergeben.

IV.II. Steuerliche Auswirkung des Arbeitgeberanteils zu Lasten der Abfindung

In den vorhergehenden Ausführungen blieb die steuerliche Wirkungsweise des Arbeitgeberanteils zur Rentenausgleichszahlung ohne besondere Erklärung. Das hole ich an dieser Stelle nach. Der Arbeitgeberanteil ist steuerfrei nach §3 Nr. 28 EStG – allerdings gilt das nur für die Fälle des §187a SGB VI – also die Fälle, durch die Rentenabschläge ausgeglichen werden sollen (s.o.).

Steuerfreie Arbeitgeberzuschüsse mindern normalerweise den abzugsfähigen Vorsorgeaufwand. Dies gilt jedoch nicht für steuerfreie Arbeitgeberzuschüsse nach §3 Nr. 28 EStG (Altersteilzeit, Rentenausgleichszahlung), sondern gem. §10 Abs. 3 S. 5 EStG nur für steuerfreie Beiträge i.S.d. §3 Nr. 62 EStG – also für die normalen Regelbeiträge aus der laufenden Beschäftigung. Als weitere Fundstelle kann hier das FG Baden-Württemberg Urteil vom 18.9.2014, 3 K 1507/13 dienen. Auch dort kann man nachlesen, dass steuerfreie Beiträge, die nicht auf §3 Nr. 62 EStG beruhen, bei der Höchstbetragsberechnung keine Rolle spielen.

Da hinsichtlich des Arbeitgeberbeitrags zur Rentenausgleichszahlung (nach §3 Nr. 28 EStG) kein Sonderausgabenabzug besteht (aber auch keine Kürzung des Sonderausgabenabzugs), dürfen diese Beiträge auch nicht in Zeile 22 auf der Lohnsteuerbescheinigung bescheinigt werden (Rz. 13 a letzter Absatz im BMF-Schreiben vom 09.09.2019). Der 50%-tige steuerpflichtige Beitragsteil (Arbeitnehmerbeitrag) ist jedoch auf der Lohnsteuerbescheinigung in Zeile 23 zu bescheinigen. Anders als sonst sind die beiden Eintragungen in diesen Fällen also nicht deckungsgleich.

Wenn der steuerfreie Arbeitgeberanteil zur Rentenausgleichszahlung aber beim Sonderausgabenabzug keine Rolle spielt, dann stellt sich die Frage nach dessen Auswirkung. Hierfür muss auf die „Herkunft“ des Geldbetrages geschaut werden. Dazu mehr im nächsten Abschnitt.

IV.III. Herkunft des steuerfreien Arbeitgeberanteils

Den Arbeitnehmerbeitrag zur Rentenversicherung behält der Arbeitgeber einfach vom Arbeitnehmer ein. Aber woher kommt der Arbeitgeberbeitrag? Im Beispiel 2 wird der Arbeitgeber dem Mitarbeiter nicht einfach 45.000 EUR „schenken“. Der Arbeitgeber hat ein Budget vor Augen, was ihn die Beendigung des Arbeitsverhältnisses kosten darf. Diesen Betrag wird er regelmäßig in der Abfindungshöhe artikulieren. Soll auf Wunsch des Mitarbeiters eine Rentenausgleichszahlung mit steuerfreiem Arbeitgeberzuschuss vereinbart werden, dann wird der Arbeitgeber die insoweit anfallenden Kosten aus der Abfindung nehmen – d.h. diese fällt folglich im Beispiel 45.000 EUR niedriger aus.

Was bring das ganze steuerlich?

Um nicht Äpfel mit Birnen zu vergleichen, soll die Auswirkung des Arbeitnehmeranteils außen vor bleiben. Diesen kann – wie oben unter Punkt 3 dargestellt – der Arbeitnehmer ja auch ohne Zutun des Arbeitgebers direkt an die Rentenversicherung leisten. Die Frage ist folglich, welche zusätzliche Auswirkung ergibt sich daraus, dass aus einer ermäßigt besteuerten Abfindung insoweit ein steuerfreier Arbeitgeberanteil wird.

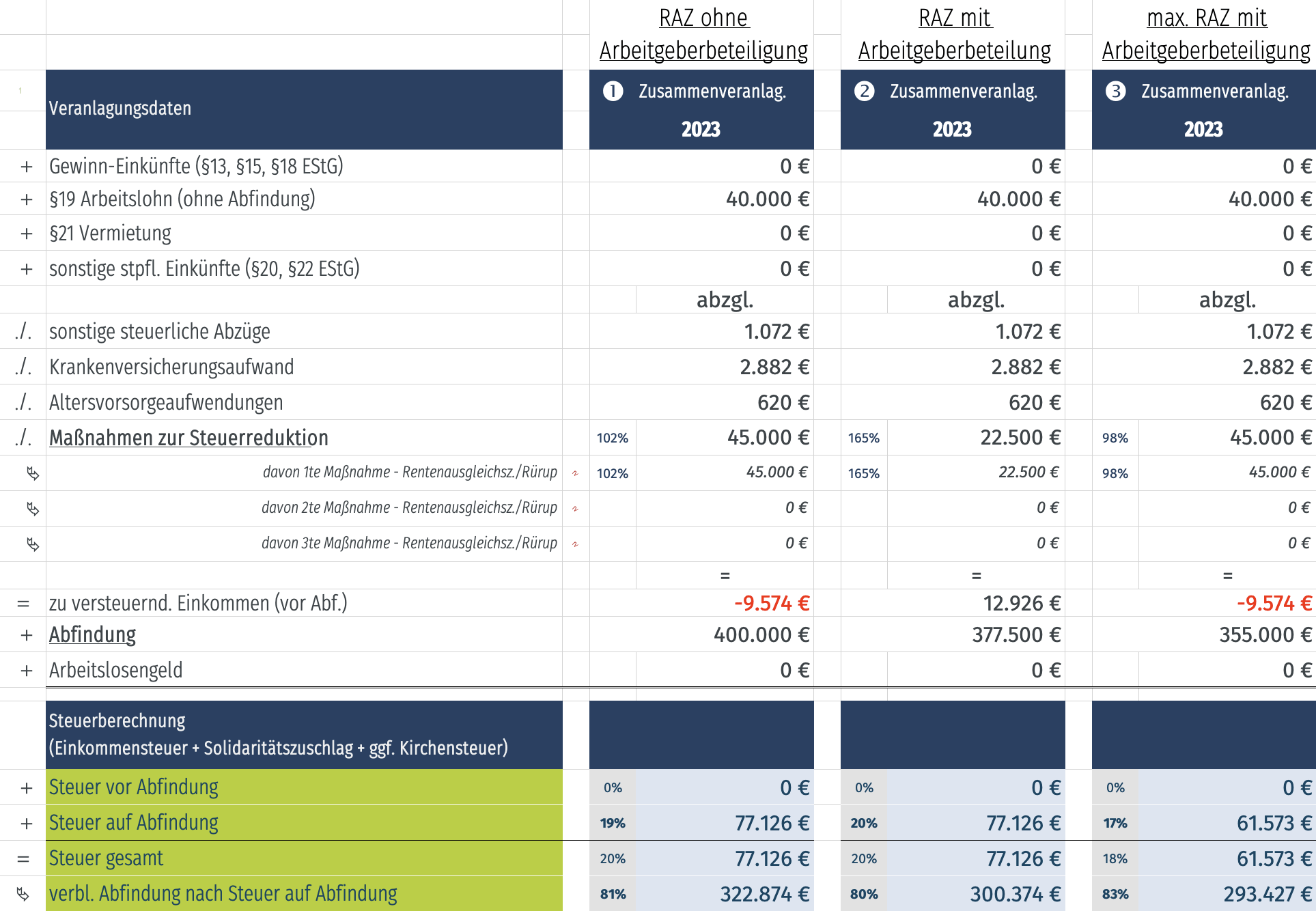

Beispiel 3: Das Beispiel entspricht dem Beispiel 1. Allerdings erfolgt die Rentenausgleichszahlung über den Arbeitgeber. Der Arbeitgeber leistet seinerseits einen gleich hohen (nach §3 Nr. 28 EStG steuerfreien) Arbeitgeberzuschuss. Da der Arbeitgeber nicht bereit ist, den Zuschuss zur Rentenausgleichszahlung auf die Abfindung obendrauf zu packen, wird die Abfindung in diesem Beispiel i.H.d. Arbeitgeberzuschusses geringer ausfallen.

Lösung: Im Screenshot sieht man mehrere Varianten.

- Links die Variante, in der Max eine Rentenausgleichszahlung iHv. 45.000 EUR ohne Arbeitgeberbeteiligung leistet.

- Mittig die Variante, in der Max sich die Rentenausgleichszahlung iHv. 45.000 EUR hälftig mit dem Arbeitgeber (jeder 22.500 EUR) zu Lasten der Abfindung teilt. Die Gesamtsteuer ist identisch. D.h. soweit sich der Gesamtausgleichsbetrag (hier die 45.000 EUR) noch im Rahmen des steuerlichen Höchstbetrages (hier die 51.278 EUR) befindet, kann man auf die Arbeitgeberbeteiligung getrost verzichten.

- Rechts zum Vergleich werden insgesamt 90.000 EUR in die Rentenversicherung eingezahlt (ArbN + ArbG-Anteil jeweils 45.000 EUR / ArbG-Anteil zu Lasten der Abfindung). Die Steuerersparnis gegenüber der Variante links liegt bei 15.553 EUR (=77.126 ./. 61.573). Das sind ca. 34% bezogen auf den steuerfreien Arbeitgeberbeitrag.

Fazit: Sofern der steuerfreie Arbeitgeberzuschuss zur Rentenausgleichszahlung aus der Abfindung kommt, spart man dadurch vergleichsweise wenig Steuern. Selbst im Spitzensteuersatz hätte man durch einen solchen Tausch maximal ca. 44% an Steuern gespart. Man sollte hier immer prüfen, ob sich bei dieser Erstattung Einzahlungen in die Rentenversicherung lohnen oder ob man durch eine andere Anlageform langfristig mehr Rendite erzielen kann.

Die Rentenausgleichszahlung kann auch ratierlich, über mehrere Jahre gestreckt an die DRV gezahlt werden. Eine vergleichbare Steuerersparnis hätte sich realisiert, wenn Teile der Rentenausgleichszahlungen bereits in den Vorjahren als Eigenbeiträge gezahlt worden wären oder wenn sie in den Folgejahren noch eingezahlt werden können. Bzgl. der Folgejahre gilt das jedoch nur, wenn dort auch entsprechend hohe Einkünfte vorliegen – d.h. z.B. wenn wieder eine Beschäftigung aufgenommen wird.

Eine Rentenausgleichszahlung über den Arbeitgeber macht m.E. folglich insoweit nur Sinn, wenn

- der Arbeitnehmer den vollen (oder einen vergleichsweise hohen) Ausgleichsbetrag auch an die DRV überweisen möchte und

- eine Verteilung auf mehrere Jahre nicht in Betracht kommt bzw. (mangels Einkünften) steuerlich ohne sonderliche Auswirkung bleibt.

Folgt auf das Abfindungsjahr perspektivisch ALG I und dann die Rentenphase, dann lohnt es sich etwas genauer hinzuschauen. In den übrigen Varianten kommt man über eine Teilzahlung im Abfindungsjahr bzw. über ratierliche Zahlungen zu gleich guten Ergebnissen – bei deutlich geminderter Komplexität in der Abwicklung.

IV.IV. Steuerliche Auswirkung des Arbeitgeberanteils zu Lasten anderer Einkünfte

M.E. muss der Arbeitgeberanteil zur Rentenversicherung nicht zu Lasten der Abfindung gehen. Denkbar wäre in der Aufhebungsvereinbarung zu vereinbaren, dass auf den Bonus für das Austrittsjahr (hier die 40.000 EUR) verzichtet wird. Stattdessen gewährt der Arbeitgeber in gleicher Höhe einen steuerfreien Zuschuss zur Rentenausgleichszahlung.

Ein Verzicht ist steuerlich bis zum Zufluss möglich. Im Zeitpunkt des Abschlusses der Aufhebungsvereinbarung war hier im Beispiel noch nichts zugeflossen. Der Anspruch war aber schon ggf. ganz oder teilweise erdient worden. Dieser erdiente Anspruch muss daher in der Sozialversicherung verbeitragt werden, damit kein sog. Phantomlohn entsteht. Quasi könnte man sagen, es werden Sozialabgaben auf die steuerfreie Rentenausgleichszahlung gezahlt.

Lohnt sich das?

Es kommt drauf an!

In unserem Beispiel lohnt es sich nicht sonderlich. Ich neutralisiere dadurch zwar das zu versteuernde Einkommen (vor Abfindung) – was erstmal gut ist. Aber mein Arbeitnehmeranteil wirkt sich nun nicht mehr so aus, weil er ein negatives zu versteuerndes Einkommen (vor Abfindung) herbeiführt. Bei negativem zvE funktioniert die Fünftelungsmethode aber nicht mehr so gut (§34 Abs. 1 S. 3 EStG). Ganz anders sähe es aus, wenn beim Mitarbeiter (oder beim Ehegatte) noch weitere Einkünfte vorlägen, die vom Sonderausgabenabzug profitieren können.

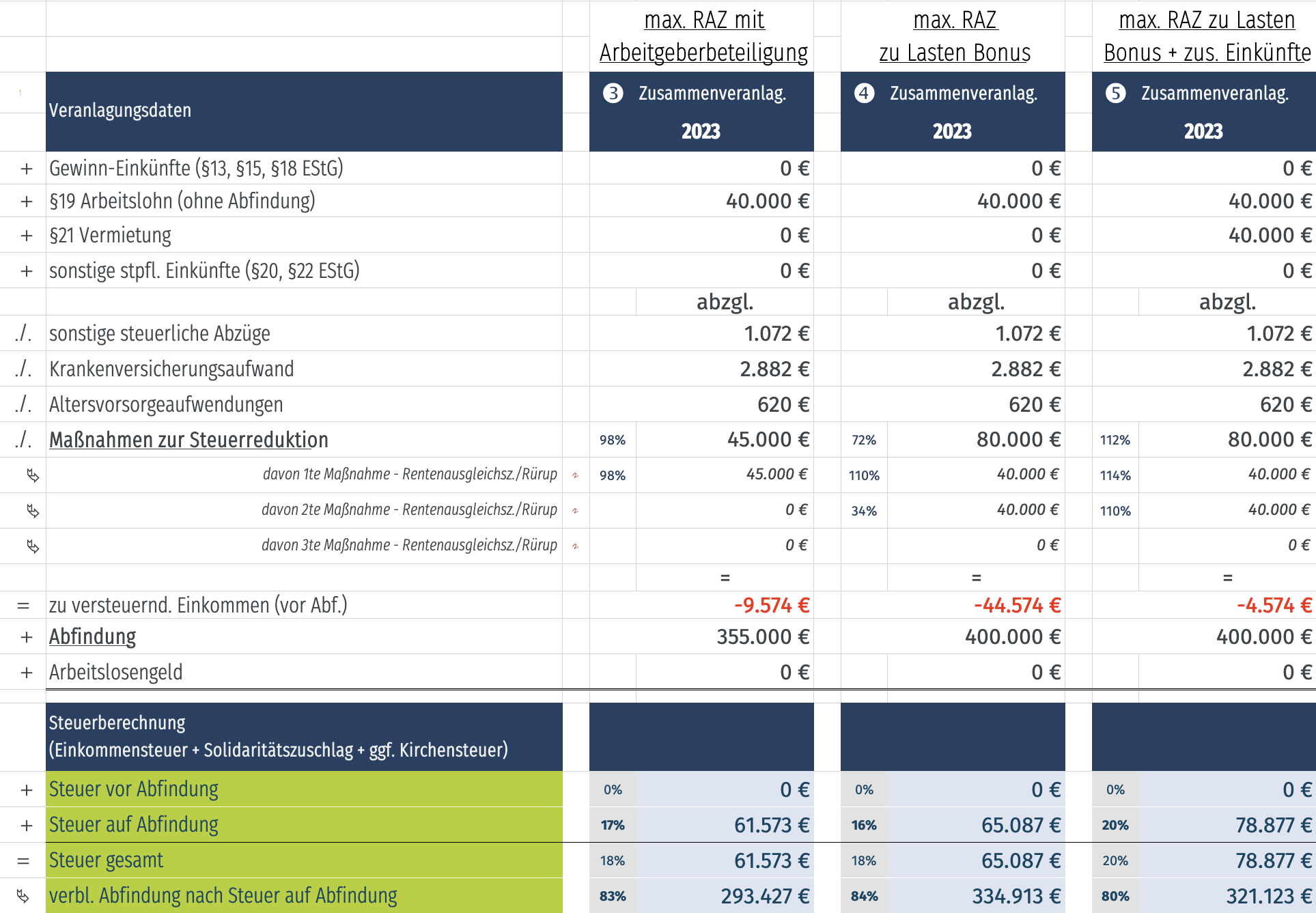

Beispiel 4: Das Beispiel entspricht dem Beispiel 3.

Lösung: Auch hierzu die Berechnungen in mehrere Varianten.

- Links nochmal zum Vergleich die ursprüngliche Variante mit der Rentenausgleichszahlung iHv. 90.000 EUR (jeweils 45.000 EUR Arbeitnehmer- und Arbeitgeberanteil). Arbeitgeberanteil zu Lasten der Abfindung.

- Mittig dann eine Variante mit 80.000 EUR Gesamtbeitrag (jeweils 40.000 EUR zu Lasten der Arbeitgeber + Arbeitnehmer). Arbeitgeberanteil geht hier zu Lasten des Grundlohns (des Bonus). Zur bessern Darstellung der steuerlichen Auswirkung wird der Grundlohn aber nicht oben bei den Einkünften, sondern unten über die Maßnahmen neutralisiert. Der Effekt auf das zvE ist identisch. Aber so können wir die prozentuale Auswirkung je Anteil (110% für die ersten 40.000 EUR – und 34% für die zweiten 40.000 EUR) sehen. Kumuliert über beide Anteile ergibt sich in Summe durch diese Maßnahme eine Einsparung von 72%. Sinnvoll ist es mit Blick auf die Spalte links m.E. dennoch nicht, da ich dort mit lediglich 45.000 EUR Eigenzahlung zu einem bessern steuerlichen Ergebnis komme. Die Frage hier ist: Was will der Max im Beispiel optimieren? Seine Abfindungssteuern oder seine Rente?

- Rechts dann noch die Abwandlung. Max hat hier noch weitere Einkünfte (nochmal 40.000 EUR aus Vermietung & Verpachtung. Hier amortisieren sich Arbeitgeber- & Arbeitnehmeranteil jeweils deutlich über 100% (in Summe zu 112%). Die Gestaltung wäre hier sinnvoll.

Ein solcher Verzicht auf Einkünfte bei gleichzeitiger Gewährung des steuerfreien Arbeitgeberzuschusses ist m.E. . Personalabteilungen und Gehaltsabrechner sind mit solchen Modellen nicht vertraut. Man bewegt sich damit weit weg vom vertrauten Terrain. Selbst wenn es – wie in der Variante rechts – absolut sinnvoll ist, dann wird es schwer werden den Arbeitgeber davon zu überzeugen, eine solche Regelung auch in der Aufhebungsvereinbarung zu kodifizieren. Für den Entgeltabrechner in der Folge wird es etwas geistige Flexibilität brauchen, den nicht zufließenden Bonus in der Sozialversicherung zu verbeitragen.

Hinzu kommt, dass sich das gleiche steuerliche Ergebnis – wie in der Spalte rechts – ggf. auch durch andere (billigere) Maßnahmen realisieren lässt, z.B. die Vorauszahlung von Krankenversicherungsbeiträgen.

V. Fazit zum Steuern sparen bei Abfindungen durch Rentenzahlungen

Die Rentenausgleichszahlung (als Eigenzahlung / als Rürup-Zahlung) ist ein Standard in jeder anständigen Abfindungsberatung. Die Rentenausgleichszahlung über den Arbeitgeber (zu Lasten der Abfindung / Rz. 4.2) ist ein Nischen-Thema. Der Arbeitgeberbeitrag zu Lasten anderer Einkünfte (Rz. 4.3) ist die Nische in der Nische.

Das Thema ist rechtlich anspruchsvoll. Es ist aber auch in der steuerlichen Simulation anspruchsvoll. M.E. braucht es hier einige Erfahrung, damit man nicht letztlich Äpfel mit Birnen vergleicht und sich Ergebnisse „schön-rechnet“. Neben den steuerlichen Themen gilt es die Vor- und Nachteile von Rentenbeiträgen versus Rürup-Beiträgen miteinander zu vergleichen.

Bei komplexeren Gestaltungen sollte daher ein Spezialist für dieses Thema hinzugezogen werden. Idealerweise bereits bei Erstellung der Aufhebungsvereinbarung.

VI. Übersicht aller Beiträge aus der Reihe „Steuern sparen bei Abfindung“

- Teil 1 – Allgemeine Grundlagen

- Teil 2 – taxmap (mindmap) zu diesem Thema

- Teil 3 – Überblick über die Gestaltungsmöglichkeiten

- Teil 4 – Prüfungsschema Fünftelungsregelung

- Teil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- Teil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- Teil 6 – Steuern sparen mit Immobilien

- Teil 7 – Steuern sparen mit gewerblichen bzw. selbständigen Einkünften

- Teil 8 – Kirchensteuer oftmals steuerlich vorteilhaft

- Teil 9 – Tarifformel / negative Einkünfte / Progressionseinkünfte

- Teil 10 – Progressionseinkünfte (Arbeitslosengeld) teilweise vorteilhaft

- Teil 11 – Kinderfreibeträge

- Teil 12 – Gehaltsabrechnung, Steuererklärung und Steuerbescheid!

- Teil 13 – Steuerberater: Problem oder Lösung?

- Teil 14 – Arbeit im Ausland