Ich höre leider immer wieder, das in manchen Entgeltabrechnungsstellen Abfindungen/Entschädigungen „generell nicht gefünfelt werden“. Die Aussage erstaunt, denn der Arbeitnehmer hat einen Anspruch auf eine korrekte Gehaltsabrechnung. Bei Vorliegen der Voraussetzungen der ermäßigten Besteuerung (Fünftelregelung) ist die Fünftelungsmethode daher auch schon zwingend im Lohnsteuerabzugsverfahren durch den Arbeitgeber zu berücksichtigen. Im diesem Teil der Reihe zur Steueroptimierung bei Abfindungen möchte ich erklären, wann die Voraussetzungen dafür gegeben sind.

„Die Lohnsteuer ist bei einem sonstigen Bezug im Sinne des § 34 Absatz 1 und 2 Nummer 2 und 4 in der Weise zu ermäßigen, dass der sonstige Bezug bei der Anwendung des Satzes 5 mit einem Fünftel anzusetzen und der Unterschiedsbetrag im Sinne des Satzes 8 zu verfünffachen ist; § 34 Absatz 1 Satz 3 ist sinngemäß anzuwenden.“

§39b Abs. 3 S. 9 EStG

Die Formulierung „ist“ (im Gegensatz zu einer „kann“-Regelung) macht deutlich, dass der Arbeitgeber hier keine Wahl hat. Im Übrigen erfolgt nur bei Anwendung der Fünftelung ein korrekter Ausweis auf der elektronischen Lohnsteuerbescheinigung (ELSTAM / Zeile 10). Bei Unterlassen der Fünftelung geht die (ungefünftelte) Abfindung/Entschädigung in der Lohnsteuerbescheinigung im regulären Bruttolohn (Zeile 3) unter.

…

Problem: fehlende Fünftelung in der Steuererklärung / Haftung / Schadenersatz

Bei falscher Bescheinigung/Nichtfünftelung erfolgt in der späteren Steuererklärung (Einkommensteuererklärung) regelmäßig keine automatische Prüfung durch das Finanzamt, weil das Finanzamt nicht erkennt, dass Entschädigungen/Abfindungen gezahlt worden. Wird dagegen gefünftelt (und mithin die Entschädigung in Zeile 10 ausgewiesen), dann erfolgt beim Datenimport in das Formular von Elsteronline (etc.) eine abweichende Erfassung. Das Finanzamt/der Steuerberater sind dann über die Entschädigung informiert und können die Voraussetzungen der Fünftelungsregelung final prüfen.

Der irrationalen Angst des Entgeltabrechners, bei Anwendung der Fünftelung einen Fehler zu machen (und in der nächsten Lohnsteueraußenprüfung einen Haftungsbescheid zu erhalten), steht folglich die berechtigte Gefahr gegenüber, dass bei Nichtanwendung der Fünftelregelung auch keine Überprüfung in der Einkommensteuerveranlagung erfolgt. D.h. es wird final also nicht gefünftelt und der Arbeitnehmer erleidet einen endgültigen Steuerschaden. Für diesen wird er vom Arbeitgeber irgendwann einen Schadenersatz fordern.

Zwischenfazit:

Im Zweifel lieber fünfteln – um die finale Überprüfung kümmert sich ohnehin das Finanzamt.

Wer es sich so einfach auch wieder nicht machen möchte, der kann auf meine Abfindungs-taxmap zurückgreifen. Die taxmap enthält nun ein Prüfungsschema zur Durchführung der Fünftelregelung.

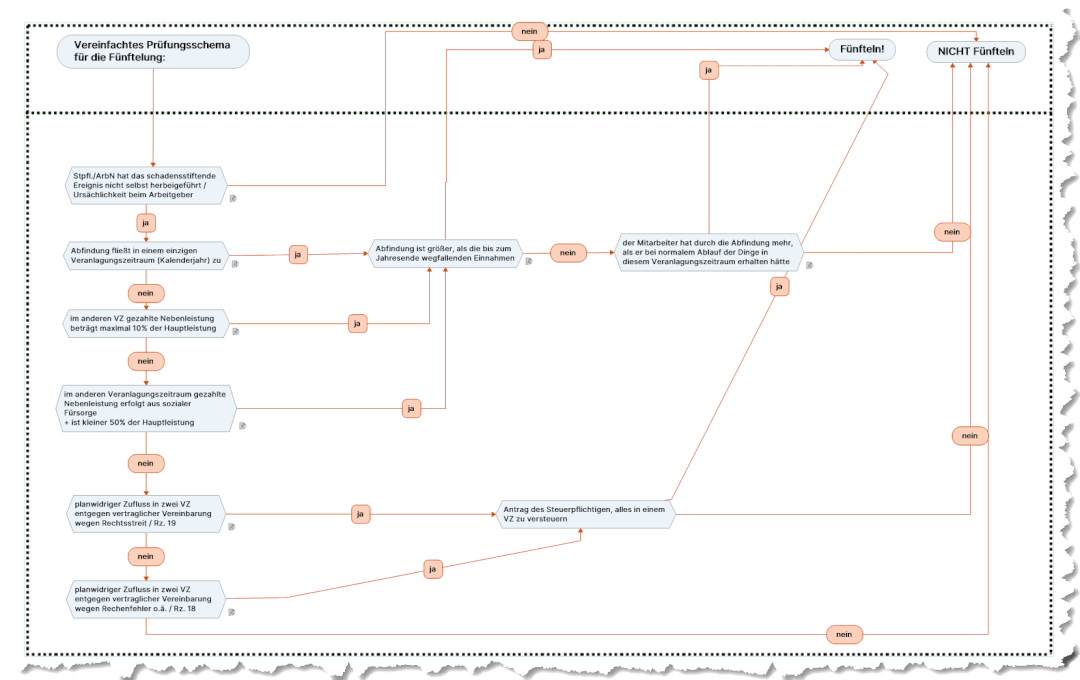

Prüfungsschema

Nachfolgende Voraussetzungen müssen gegeben sein, damit gefünftelt werden kann:

Wem die Schnellübersicht nicht ausreicht, der wirft natürlich noch einen Blick in das zugehörige BMF-Schreiben vom 01.11.2013, welches natürlich auch in der Map hinterlegt ist oder im Anhang des Lohnsteuerhandbuchs (auch online) zu finden ist. Kann also nichts mehr schief gehen.

Fazit zur Steueroptimierung bei Abfindungen

Seit dem Jahr 2006 sind Abfindungen leider nicht mehr steuerfrei. Über die Fünftelregelung lässt sich aber trotzdem viel erreichen. Wer aus seinem Aufhebungsvertrag mehr netto vom brutto zur Verfügung haben möchte, der kann in dieser Artikelreihe viele Ideen finden. Ein einfacher Abfindungsrechner bietet eine gute Ausgangsbasis. Mit einem guten Steuerrechner kann man dann diverse Optimierungsmodelle durchkalkulieren. Wer eine konkrete steuerliche Abfindungsberatung benötigt, der geht zu seinem Steuerberater oder gleich zu einem Spezialisten für dieses Thema.

Übersicht aller Beiträge aus der Reihe „Bei Abfindung Steuern sparen“

- Teil 1 – Allgemeine Grundlagen

- Teil 2 – taxmap (mindmap) zu diesem Thema

- Teil 3 – Überblick über die Gestaltungsmöglichkeiten

- Teil 4 – Prüfungsschema Fünftelungsregelung

- Teil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- TTeil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- Teil 6 – Steuern sparen mit Immobilien

- Teil 7 – Steuern sparen mit gewerblichen bzw. selbständigen Einkünften

- Teil 8 – Kirchensteuer oftmals steuerlich vorteilhaft

- Teil 9 – Tarifformel / negative Einkünfte / Progressionseinkünfte

- Teil 10 – Progressionseinkünfte (Arbeitslosengeld) teilweise vorteilhaft

- Teil 11 – Kinderfreibeträge

- Teil 12 – Gehaltsabrechnung, Steuererklärung und Steuerbescheid!

- Teil 13 – Steuerberater: Problem oder Lösung?

- Teil 14 – Arbeit im Ausland