Der Artikel richtet sich an Dienstwagenfahrer, die letztes Jahr den PKW voll versteuert haben, aber corona-bedingt kaum an der ersten Tätigkeitsstätte waren. Durch den Trend zum mobilen Arbeiten wird sich auch künftig die Situation ergeben, dass zu viel versteuert wurde. Der Beitrag vermittelt ein rechtliches Grundverständnis, zeigt Schritt für Schritt auf, wie der Korrekturwert zu erfassen ist und vor allem, über welche Probleme man dabei stolpern kann.

Warum die WISO Software? Zum einen benutzen die meisten meiner Mandanten die Software. Zum anderen hat sie eine spezielle Funktion für die Dienstwagenkorrektur, die es einem vergleichsweise einfach macht. Geld hab ich dafür keins bekommen, der Steuerberater ist schließlich schon nach der Berufsordnung unbestechlich (zumindest dieser hier). Alternativ zeige ich aber auch, wie das ganze über ELSTER geht.

Da das Thema unter Umständen erfahrungsgemäß viele Diskussionen mit dem Finanzamt verursachen kann, gebe ich relativ viele Rechtsgrundlagen mit an die Hand. Wenn die das Finanzamt nicht überzeugen können, dann hilft leider manchmal nur der Weg zum (spezialisierten) Steuerberater.

Grundlagen der PKW-Versteuerung

Die PKW-Versteuerung ist in §8 Abs. 2 S. 2 ff EStG geregelt. Danach wird durch den Arbeitgeber im Rahmen des monatlichen Lohnsteuerabzugs …

- für die private Nutzung 1% vom (abgerundeten) Bruttolistenpreis versteuert und

- für Fahrten Wohnung-Arbeitsstätte nochmal 0,003% je Entfernungskilometer (Abrundung auf volle Kilometer / kürzeste benutzbare Strecke) versteuert.

Die Familienheimfahrten im Rahmen der doppelten Haushaltsführung blenden wir hier einmal aus, um es nicht noch komplizierter zu machen. Im Laufe des Jahres kommt da einiges zusammen – die Betroffenen kennen das Thema aber von Ihrer Gehaltsabrechnung.

Korrekturmöglichkeiten in der Einkommensteuererklärung

Der durch den PKW entstandene geldwerte Vorteil ist auf der Lohnsteuerbescheinigung in Zeile 3 beim Bruttoarbeitslohn enthalten. Im Rahmen der persönlichen Einkommensteuererklärung kann man diesen Bruttoarbeitslohn auf drei Arten nach unten korrigieren.

- Fahrtenbuchmethode

- Kostendeckelungsmethode

- tageweise Versteuerung

Fahrtenbuchmethode und Kostendeckelungsmethode korrigieren den gesamten geldwerten Vorteil (also 1%-Wert + 0,03%-Wert). Die sogenannte tageweise Versteuerung korrigiert nur den 0,03%-Wert für die Fahrten zur Arbeit. Auch wenn manchmal etwas anderes behauptet wird – die Methoden können nicht kombiniert werden. D.h. wenn man mehrere zur Auswahl hat, dann kann man nur die günstige anwenden. Eine Kombination aus Kostendeckelung und tageweiser Versteuerung ist zwar mathematisch eine gute Schätzung, aber vom Gesetz nicht vorgesehen.

Voraussetzungen für die tageweise Versteuerung (0,002%-Methode)

Kostendeckelung und Fahrtenbuchmethode schauen wir uns in einem anderen Blogbeitrag an – hier soll es um die tageweise Versteuerung gehen. Ihre Rechtsgrundlage hat die Methode im BMF-Schreiben zur Lohnsteuerliche Behandlung der Überlassung eines betrieblichen Kraftfahrzeugs an Arbeitnehmer vom 04.04.2018 bzw. der Neufassung vom 03.03.2022. Randziffer 13ff im aktuellen BMF-Schreiben beschreiben das Verfahren.

Danach wird beim monatlichen 0,03%-Wert davon ausgegangen, dass der Arbeitnehmer 15 mal im Monat bzw. 180 mal im Jahr mit dem Dienstwagen zur Arbeitsstätte fährt. Für jede Fahrt kann er in seiner Steuererklärung die 0,30 EUR Entfernungspauschale geltend machen. Fährt er nicht, kann er auch keine Entfernungspauschale geltend machen – soll dann aber auch den PKW insoweit nicht versteuern müssen. D.h. wer weniger als 180 mal im Jahr mit dem Dienstwagen zur Arbeitsstätte fährt, der kann sich Steuern zurückholen.

Der Arbeitnehmer muss dafür:

- die Fahrttage mit Kalenderdatum notieren,

- den IST-Wert ermitteln (Summe der bisher versteuerten 0,03%-geldwerten Vorteile lt. Gehaltsabrechnung)

- den SOLL-Wert ermitteln (Bruttolistenpreis x 0,002% x Enternfungskilometer x Anzahl der Fahrttage)

- den Korrekturbetrag (Differenz SOLL-Wert abzgl. IST-Wert) ermitteln und steuerlich geltend machen.

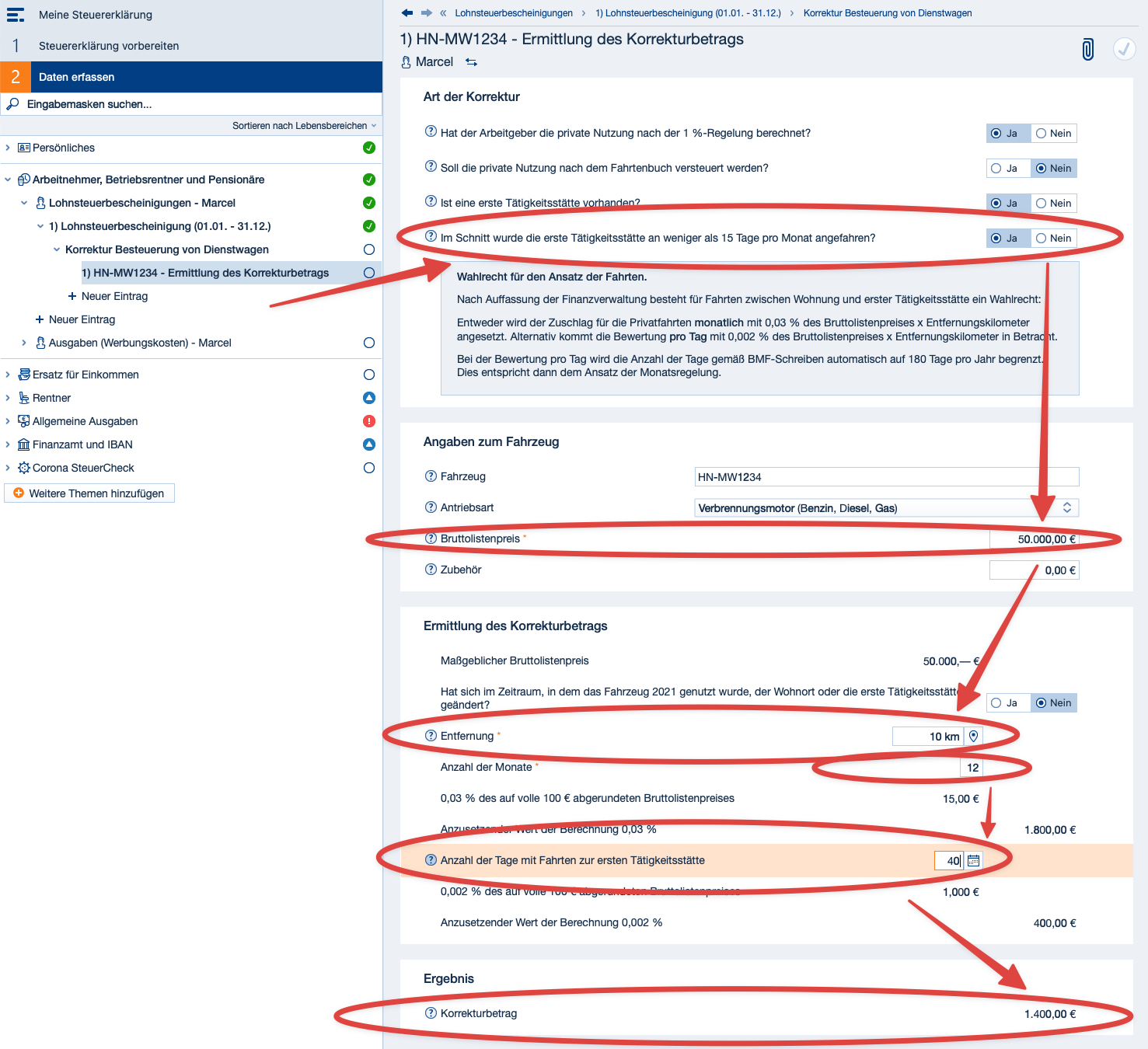

Das Ganze wird verständlicher an einem Beispiel. Nehmen wir einen PKW mit Bruttolistenpreis 50.000 EUR. Zur Arbeit sind es 10 Entfernungskilometer. Der Arbeitnehmer ist nur an 40 Tagen in die Firma gefahren.

D.h. der Arbeitgeber hat vermutlich 50.000 x 0,03% x 10 KM x 12 Monate = 1.800 EUR versteuert (=IST-Wert). Zutreffend wären aber nur 50.000 x 0,002% x 10 KM x 40 Tage = 400 EUR (=SOLL-Wert). D.h. es wurden 1.400 EUR zu viel versteuert (=Korrekturbetrag).

Erfassung in WISO Steuer

Schauen wir uns nun an, wie man die 1.400 EUR aus dem Beispiel in WISO Steuer erfasst.

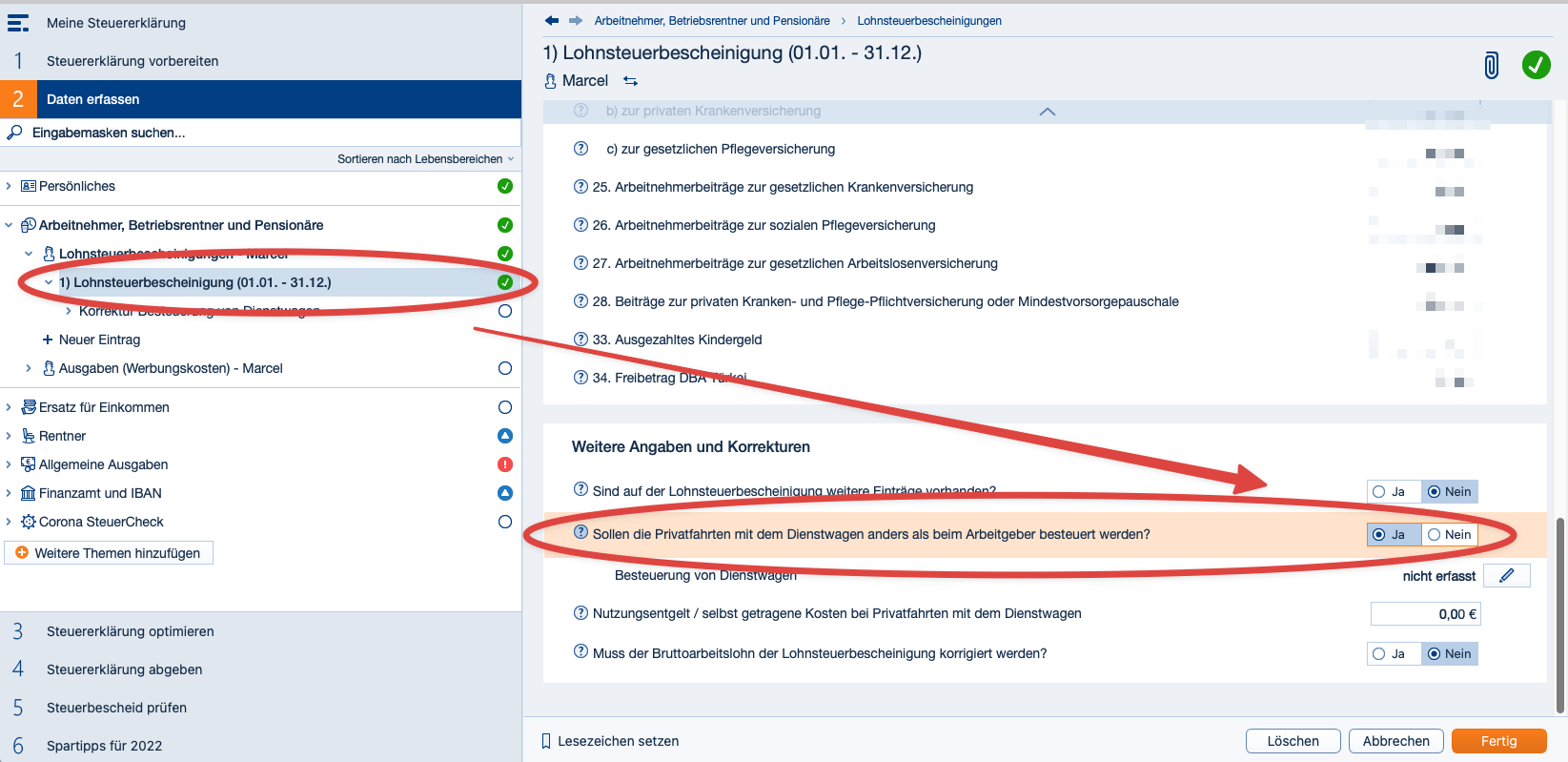

Wir gehen dafür auf „Daten erfassen“, dann zum Bereich „Arbeitnehmer, Betriebsrentner“ und weiter zur Lohnsteuerbescheinigung. Dort scrollen man dann ganz nach unten. Bei den „Weiteren Angaben und Korrekturen“ gibt es ein Auswahlfeld für „Sollen die Privatfahrten mit dem Dienstwagen anders als beim Arbeitgeber besteuert werden?“. Das beantworten wir mit „ja“ und klicken dann auf das kleine Stiftsymbol darunter, damit wir die abweichenden Daten erfassen können.

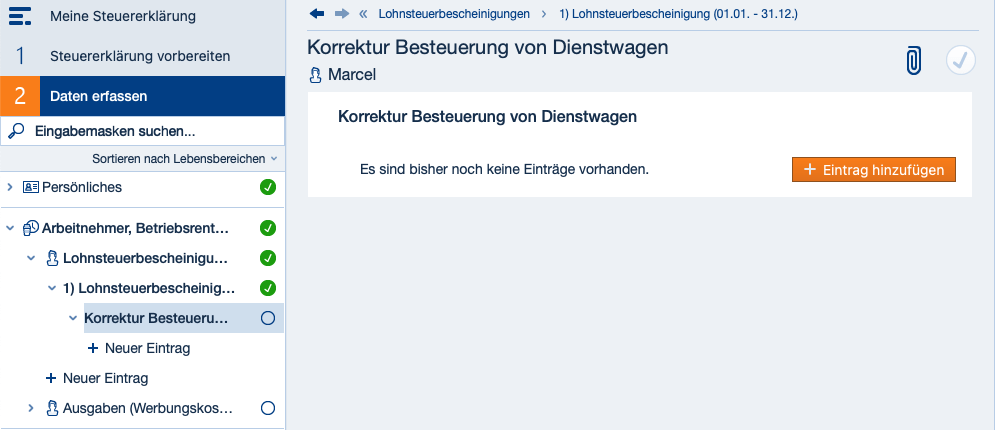

Wir gehen dann auf „+Eintrag hinzufügen“.

Bei der „Art der Korrektur“ wählen wir „Im Schnitt wurde die erste Tätigkeitsstätte an weniger als 15 Tagen pro Monat angefahren“. Wir tragen dann unseren „Bruttolistenpreis“, die „Entfernungskilometer“ ein. Hat sich das ganze Jahr nichts geändert, dann tragen wir 12 Monate ein. Zuletzt hinterlegen wir die Anzahl der Fahrten. Das System gibt uns unten den Korrekturwert (1.400 EUR für das Beispiel) aus und berücksichtigt das im Rahmen der Einkommensteuererklärung.

Soweit, so simpel.

1. Problem – unterjähriger PKW-Wechsel

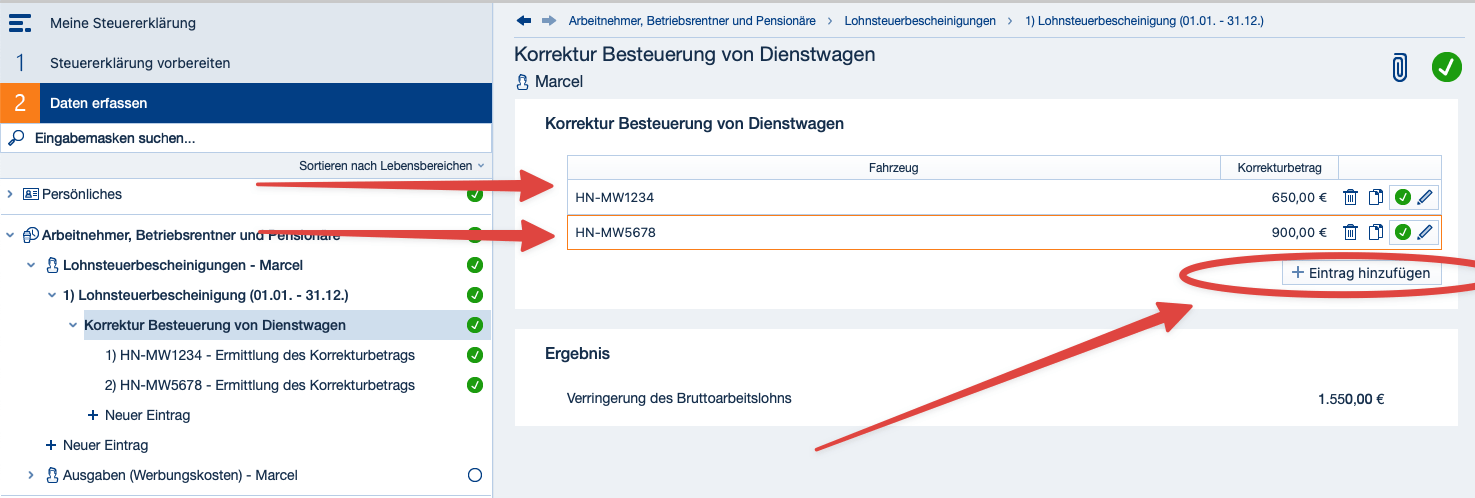

Kommt es unterjährig zum PKW-Tausch, dann ist jeder PKW separat zu erfassen. Die Anzahl der Monate muss dann den Monaten entsprechen, für welche der PKW in der Gehaltsabrechnung berücksichtigt wurde.

Wird der PKW z.B. am 20.07. getauscht, dann wird im Juli noch der alte PKW zugrunde gelegt. D.h. der alte PKW wäre in WISO dann mit 7 Monaten zu erfassen und der neue PKW wäre dann folglich mit 5 Monaten zu erfassen.

Die Anzahl der Fahrten muss aber auch für den jeweiligen PKW erfasst werden. D.h. wenn im Juli nicht mit dem alten PKW, sondern ausschließlich mit dem neuen PKW zur Arbeit gefahren wurde, dann sind die Fahrten beim neuen PKW zu hinterlegen (da dessen Bruttolistenpreis insoweit für den geldwerten Vorteil dieser Fahrten maßgeblich ist).

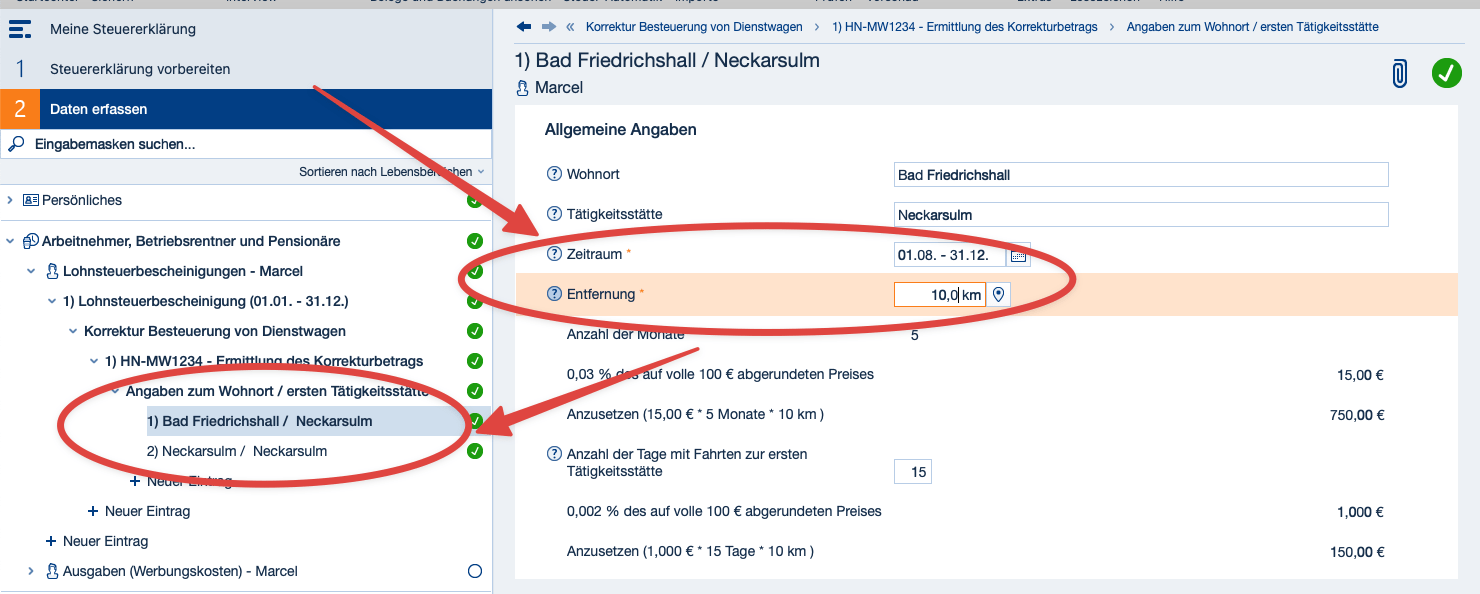

2. Problem – unterjähriger Wohnort-Wechsel

Für den Wohnort-Wechsel bietet WISO eine komfortable Funktion. Hier lassen sich für die unterschiedlichen Wohnungen (ähnlich wie beim PKW-Wechsel) separate Wohnorte mit separaten Kilometern hinterlegen. Dafür würde man im Erfassungsformular die Frage „Hat sich im Zeitraum, in dem das Fahrzeug genutzt wurde, der Wohnort oder die erste Tätigkeitsstätte geändert“ mit „ja“ beantworten.

Man kann dann unterschiedliche Zeiträume (Monate) mit unterschiedlichen Entfernungskilometern hinterlegen. Die unterschiedlichen Einträge werden dann links im Feld separat angezeigt. Für einfache Fälle funktioniert das ganz gut.

Wird Mitte des Monats der Wohnort gewechselt, dann streikt das Programm allerdings. Derweil würde hier auch – wie beim PKW-Wechsel – für die Ermittlung des SOLL-Wertes (s.o.) die überwiegende Entfernung zugrunde gelegt. D.h. ein Wohnortwechsel zum 20.7. hätte für die Juli-Gehaltsabrechnung keine Bedeutung.

Das Programm unterstellt zudem, dass der Umzug auch dem Arbeitgeber in der Form rechtzeitig angezeigt wurde und beim monatlichen Lohnsteuerabzug auch entsprechend berücksichtigt wurde. Das ist meiner Erfahrung nach aber nicht immer der Fall. Wurde der Umzug dem Arbeitgeber also z.B. erst im Folgejahr angezeigt und konnte beim Lohnsteuerabzug nicht mehr berücksichtigt werden, dann hat man jetzt ein Problem. Der durch WISO ermittelte IST-Wert (s.o.) würde nicht dem tatsächlichen IST-Wert entsprechen. Mithin wäre auch der Korrekturwert falsch.

3. Problem – halbe Tage

Bei der tageweisen Versteuerung kann es zu halben Tagen kommen. Z.B. wenn vor oder nach der Arbeit an der Tätigkeitsstätte noch eine Dienstreise vorlag. Oder wenn nach der Arbeit eine Familienheimfahrt im Rahmen einer doppelten Haushaltsführung vorlag.

WISO Steuer akzeptiert leider keine halben Tage. Will man in dem Fall eine Steuerverkürzung vermeiden, muss man den halben Tag auf einen ganzen Fahrttag aufrunden. D.h. es wird für den SOLL-Wert (s.o.) ein halber Tag zu viel berechnet.

4. Problem – Zuzahlungen

Zuzahlungen, egal ob einmalige oder laufende, welche nur mit dem sog. 1%-Wert für die private Nutzung verrechnet worden sind, brauchen uns nicht zu interessieren. Hat der Arbeitgeber aber eine Zuzahlung mit dem 0,03%-Wert für Fahrten Wohnung-Arbeitsstätte in der Gehaltsabrechnung verrechnet, dann muss diese Verrechnung auch bei der Ermittlung des SOLL-Werts (s.o.) abgezogen werden.

In WISO Steuer geht das recht einfach. Man kann einfach auf der Lohnsteuerbescheinigung unter „weitere Angaben und Korrekturen“ den insoweit abgezogenen Zuzahlungswert unter „Nutzungsentgelt / selbst getragene Kosten bei Privatfahrten mit dem Dienstwagen“ eintragen. Das führt rechnerisch zum korrekten Ergebnis.

4. Problem – 15%-tige Pauschalversteuerung

Jetzt wird es kompliziert. Der Arbeitgeber kann den Betrag, den der Mitarbeiter voraussichtlich als Entfernungspauschale in der Steuererklärung ansetzen wird, mit 15% pauschal versteuern. D.h. der geldwerte Vorteil für den PKW ist dann teilweise individuell und teilweise pauschal versteuert.

Der pauschal versteuerte Teil muss aber in der Einkommensteuererklärung außen vor bleiben. Sowohl für die Ermittlung des SOLL-Werts, als auch bei der Ermittlung des IST-Werts ist er – vorab – in gleicher Höhe zu mindern.

Das Problem hier ist, dass der Arbeitgeber bei seiner Pauschalversteuerung regelmäßig von 180 Fahrten ausgegangen sein wird, während die tageweise Versteuerung aber nur bei weniger als 180 Tagen Sinn ergibt. Das heißt, hier ist dann insoweit erstmal die Pauschalversteuerung zu korrigieren (d.h. der Arbeitslohn insoweit zu erhöhen) und dann kann mit diesem korrigierten Wert weiter gearbeitet werden (d.h. der reduzierte Wert muss vom IST-Wert und vom SOLL-Wert abgezogen werden). Damit ist WISO Steuer überfordert. Sowas macht man in einer manuellen Berechnung, die man dann nach der ELSTER-Methode (s.u.) im System hinterlegt.

5. Problem – Fehler in der Lohnabrechnung

Das Gleiche gilt für alle sonstigen Fehler in der Entgeltabrechnung. War z.B. der beim Arbeitgeber hinterlegte Kilometerwert falsch, dann muss der geldwerte Vorteil erst insoweit korrigiert werden und dann kann mit den korrigierten Werten die tageweise Versteuerung erfolgen. D.h. hier sind zwei Schritte erforderlich. In WISO Steuer lässt sich das nicht darstellen, sondern die manuelle Berechnung muss ebenfalls nach der ELSTER-Methode (s.u.) im System hinterlegt werden.

6. Problem – liegt überhaupt eine erste Tätigkeitsstätte vor

Bevor man anfängt, den geldwerten Vorteil über die tageweise Versteuerung zu korrigieren, muss man sich stets fragen, ob überhaupt eine erste Tätigkeitsstätte vorliegt – d.h. ob die Versteuerung mit dem 0,03%-Wert überhaupt zutreffend war.

Ist im Arbeitsvertrag eine Tätigkeitsstätte hinterlegt, dann ist die Versteuerung zumeist zutreffend.

Lag vor Corona eine erste Tätigkeitsstätte vor, dann ist die nicht wegen Corona-Homeoffice weggefallen. D.h. auch hier ist die Versteuerung zumeist zutreffend.

Wurde in Corna ein neues Beschäftigungsverhältnis aufgenommen oder eine schriftliche Vereinbarung zum mobilen Arbeiten abgeschlossen und im Arbeitsvertrag ist kein Standort hinterlegt, dann muss man sich fragen, ob man wenigstens zwei Präsenztage am Standort verbringt oder 1/3tel seiner vereinbarten Arbeitszeit. Auch dann ist die Versteuerung zumeist zutreffend. Ist das nicht der Fall, dann könnte es sein, dass keine erste Tätigkeitsstätte vorliegt und der 0,03% auf Null zu setzen ist.

Die Bestimmung einer ersten Tätigkeitsstätte kann je nach Sachverhalt auch Experten Kopfzerbrechen bereiten. Ich empfehle bei Unsicherheiten ein Gespräch mit dem Steuerberater.

7. Problem – der Finanzbeamte kapiert es nicht

Auch wenn man alles richtig berechnet / richtig in WISO Steuer erfasst hat, kann es sein, dass das Finanzamt die tageweise Versteuerung nicht richtig umsetzt. Häufig habe ich gesehen, dass Finanzämter neben dem Fahrtenkalender eine Bestätigung des Arbeitgebers verlangen. Diese wird aber oftmals unmöglich beizubringen sein. Die Forderung entspricht auch nicht den Ausführungen im o.g. BMF- Schreiben. Auch hier wird man u.U. nicht darum herum kommen und einen Steuerberater hinzuziehen müssen.

Erfassung in ELSTER

In komplizierteren Fällen (s.o.) oder wenn man die WISO Software nicht verfügbar hat oder nicht bezahlen möchte, dann kann man die Korrektur zur tageweisen Versteuerung natürlich auch über die kostenlose ELSTER Software des Finanzamts anstoßen.

In ELSTER geht man dafür wie folgt vor. Man ermittelt den Korrekturwert manuell. Hierfür bieten einige Verlage auch Berechnungshilfen an. In der Excel Datei aus dem NWB-Verlag kann man ganz bequem für jeden Monat seine Fahrttage hinterlegen.

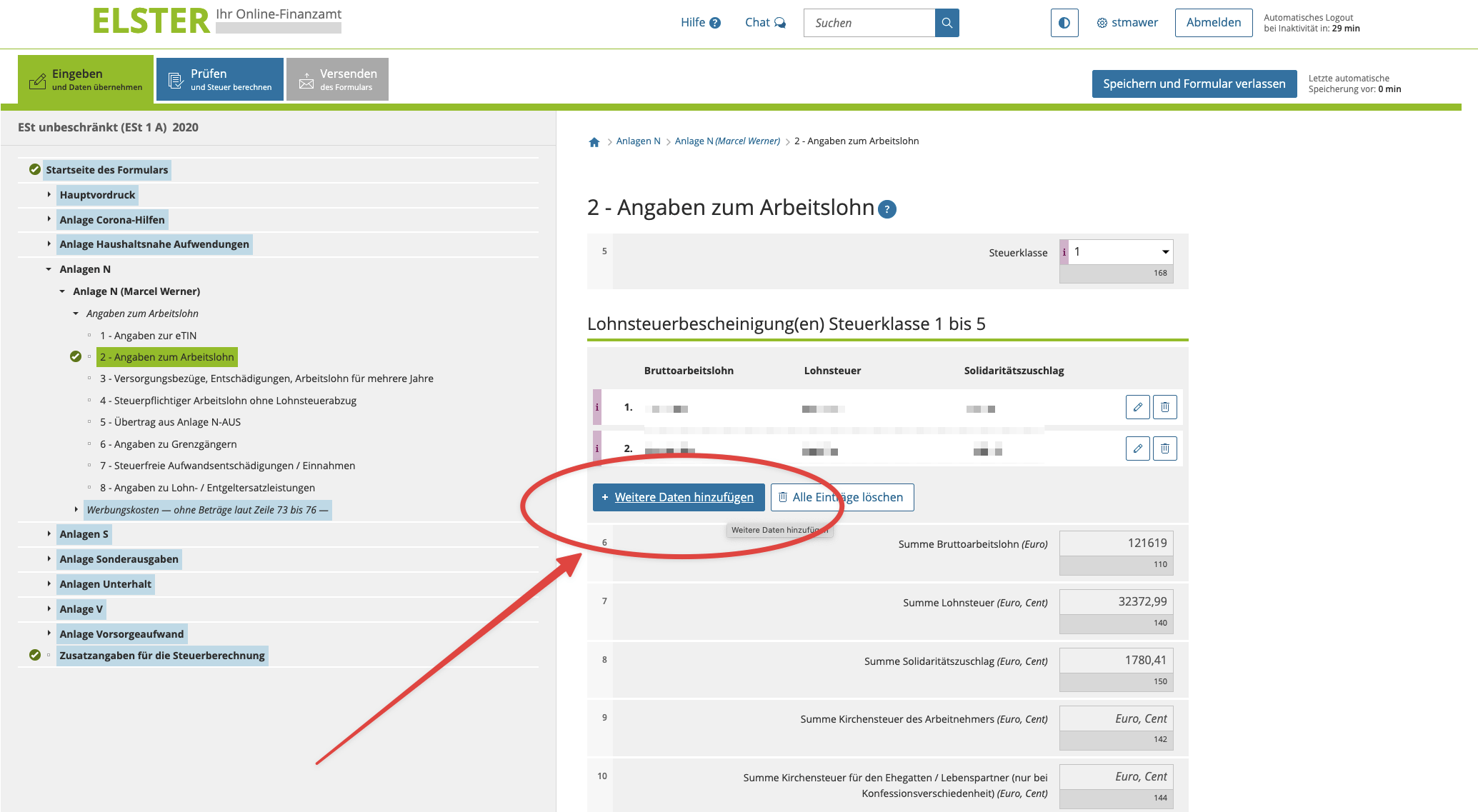

Dann geht man in den Vordrucken zur Steuererklärung zur „Anlage N“. Dort klickt man auf „Angaben zum Arbeitslohn“. An den bestehenden Daten aus der Übermittlung des Arbeitgebers sollte man nicht herummanipulieren. Vielmehr sollte man dann auf „Weitere Daten hinzufügen“ klicken und dort den manuell ermittelten Korrekturwert eintragen

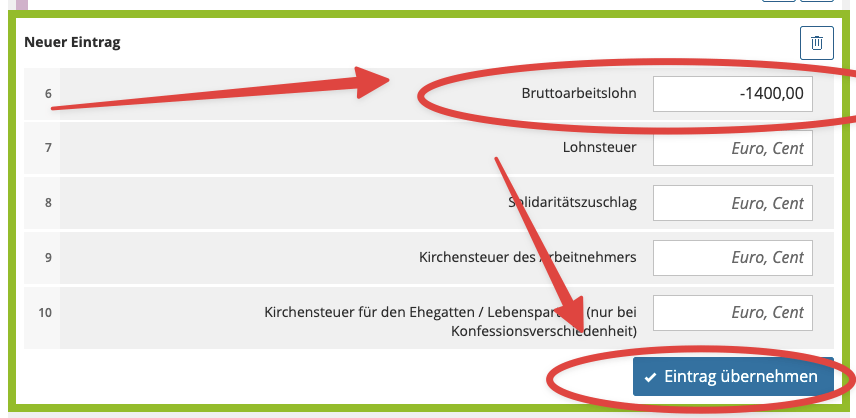

Der Eintrag des Korrekturwerts erfolgt mit negativem Vorzeichen beim Feld für den Bruttoarbeitslohn. Zum Schluss muss man noch auf „Eintrag übernehmen“ klicken.

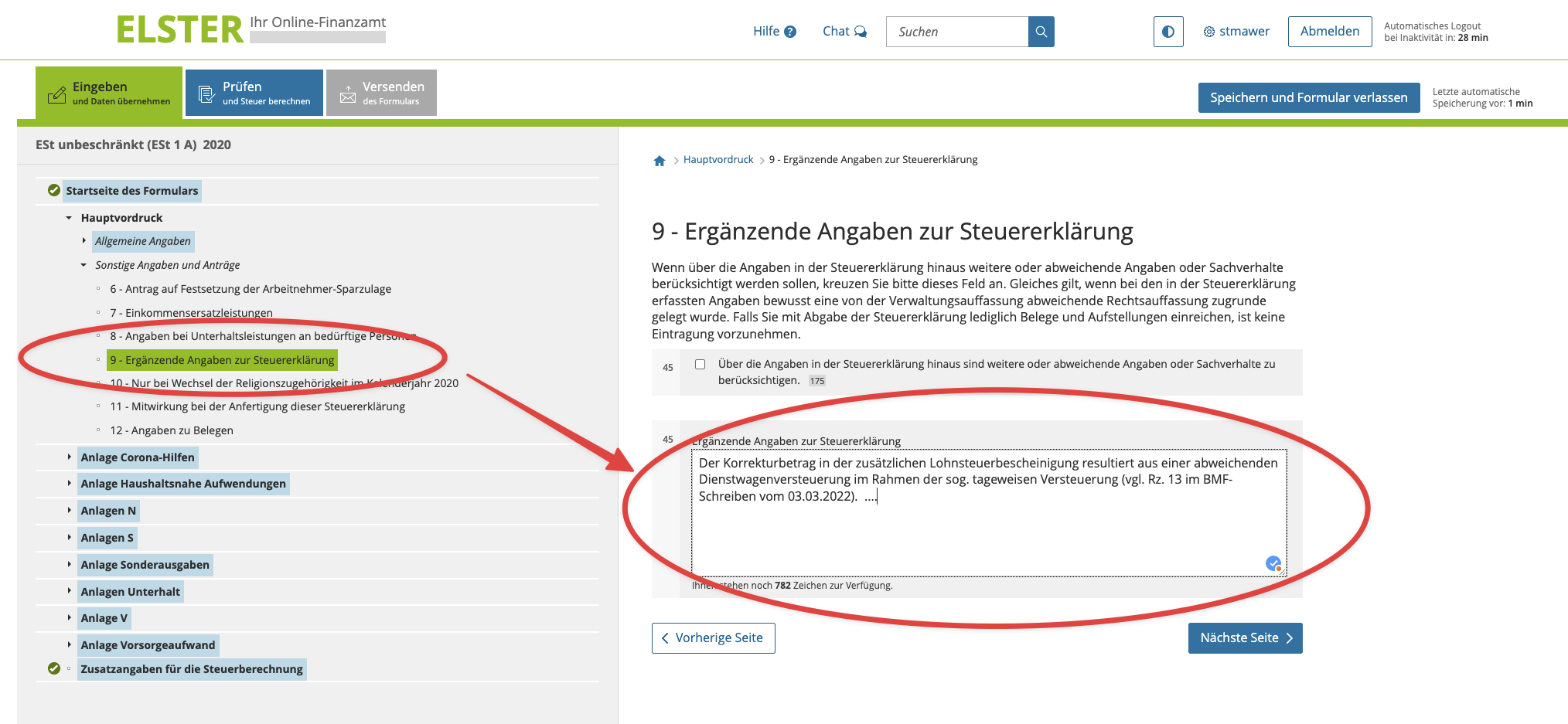

Das Finanzamt wird den Korrekturwert nicht ungeprüft übernehmen, sondern eine Erklärung haben wollen. Diese kann man in Papierform nachreichen oder man macht einen Eintrag im Hauptvordruck unter „Sonstige Angaben und Anträge“ und dort kann man bei den „Ergänzenden Angaben zur Steuererklärung“ einen Text für den Sachbearbeiter mitgeben. Idealerweise sind das die konkreten Fahrttage und die sonstigen Berechnungsgrundlagen.

Hinweis: Eintragung eines Freibetrages für die Lohnsteuer

Im Übrigen muss man nicht bis zur Abgabe der Steuererklärung warten, um in den Genuss der reduzierten Versteuerung zu kommen. Wenn der Arbeitgeber die tageweise Versteuerung (0,002%-Methode) nicht im Lohnsteuerabzug anbietet, dann kann man den Korrekturbetrag schätzen. Diesen Schätzbetrag lässt man sich als Freibetrag auf der Lohnsteuerkarte (als ELSTAM elektronisches Lohnsteuerabzugsmerkmal) eintragen. Das geht übrigens auch sehr komfortabel über WISO Steuer.

Der monatliche Arbeitslohn, der vom Arbeitgeber versteuert wird, ist dann um 1/12 des Korrekturbetrags niedriger. Sollte das Finanzamt hier Probleme machen, dann hilft ein Verweis auf die einschlägige Einkommensteuerkommentierung. Vier von fünf Kommentaren sind der Auffassung, dass man auch bei negativem Arbeitslohn (wie dem hier vorliegenden Korrekturwert) einen Freibetrag eintragen lassen kann.