In Teil 8 dieser Beitragsreihe (zum Thema Steuern sparen bei Abfindung) ging es um Kirchensteuer. Dort hatte ich bereits gezeigt, dass ein Verbleib in der Kirche unter Umständen zu einer geringeren Steuerbelastung führt, als ein Austritt aus der Kirche. Ähnlich verhält es sich bei Abfindung und dem Arbeitslosengeld.

In diesem Beitrag zeige ich daher, dass mit erhaltenem Arbeitslosengeld (Progressionseinkünften) unter bestimmten Umständen die Steuern auf die Abfindung ebenfalls geringer sind, als wenn man kein Arbeitslosengeld beantragt. Dieses Ergebnis wird erst auf dem zweiten Blick plausibel, wenn man sich näher mit der steuerlichen Tarifformel beschäftigt. Armin Meiwald aus der Sendung mit der Maus würde jetzt sagen: „Klingt komisch – ist aber so!“

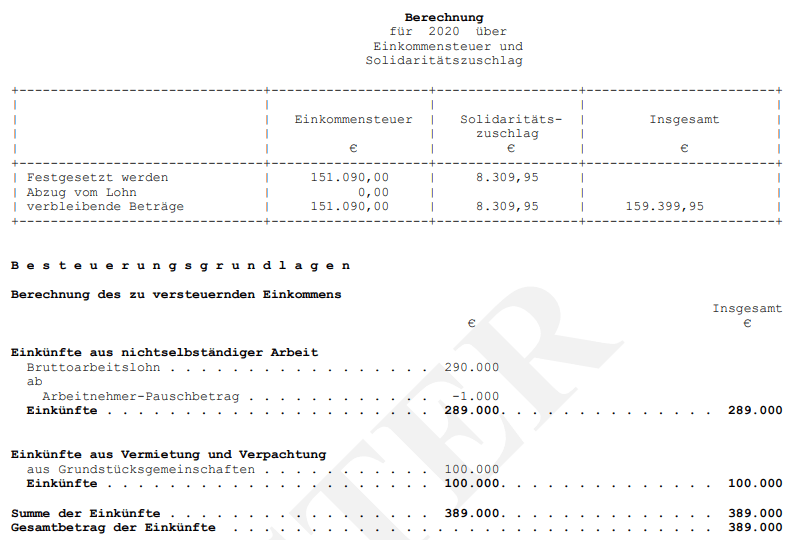

Grundfall: Abfindung ohne Arbeitslosengeld (Progressionseinkünfte)

Beispiel 1: Arbeitnehmer erhält 290.000 Euro Abfindung in der alten Firma. Parallel hat er 100.000 EUR Vermietungseinkünfte. Progressionseinkünfte hatte er in diesem Jahr keine. Allerdings wurden noch Vorsorgeaufwendungen (Krankenversicherung, freiwillige Rentenbeiträge etc.) in Höhe von 7.918 Euro als Sonderausgaben abgezogen.

Die Steuerberechnung im Screenshot wurde direkt in Elster-Online gemacht. D.h. das ist das offizielle Berechnungsergebnis der Finanzverwaltung für diesen Fall. Die Einkommensteuer (inkl. Soli) beträgt 159.399,95 Euro.

Abwandlung: Abfindung mit Arbeitslosengeld (Progressionseinkünften)

Beispiel 2: Arbeitnehmer erhält 290.000 Euro Abfindung in der alten Firma. Parallel hat er 100.000 Euro Vermietungseinkünfte. Außerdem hate er in dem Jahr Anspruch auf 30.000 Euro Arbeitslosengeld gehabt. Auch hier wurden wieder Vorsorgeaufwendungen (Krankenversicherung, freiwillige Rentenbeiträge etc.) in Höhe von 7.918 Euro als Sonderausgaben abgezogen.

Auch hier wurde die Steuerberechnung im Screenshot wieder direkt in Elster-Online gemacht. D.h. auch das ist das offizielle Berechnungsergebnis der Finanzverwaltung für diesen Fall (inkl. Progressionseinkünfte). Obwohl der Arbeitnehmer nun 30.000 Euro mehr zum Ausgeben hatte (also eigentlich leistungsfähiger als im vorherigen Beispiel war), beträgt Einkommensteuer (inkl. Soli) nur noch 157.988,36 Euro. Die Steuerbelastung ist also insgesamt um 1.411,59 Euro nach unten gegangen bei Abfindung und Arbeitslosengeld.

Erklärungsversuch

Das Ergebnis widerspricht zunächst jeder steuerlichen Vernunft, ist aber korrekt. Kann jeder gerne mit Elster nachrechnen. Die Erklärung dafür liegt in der Reihenfolge, in der die Steuern für Progressionseinkünfte (Arbeitslosengeld) und außerordentliche Einkünfte (Abfindung) berechnet werden.

Im ersten Schritt werden die Steuern auf die (normalen) Einkünfte (ohne Abfindung) berechnet. Die Progressionseinkünfte werden zum zu versteuernden Einkommen addiert. Auf der Basis wird der Steuersatz ermittelt, der dann aber nur auf das zu versteuernde Einkommen (ohne die Progressionseinkünfte) angewendet wird. Dies ist der erste Teilbetrag der Steuern.

Die Steuern auf die Abfindung werden dann im zweiten Schritt ermittelt. Hier greift die Fünftelungsregelung. Auch hier wird zunächst der Steuersatz ermittelt, indem 1/5tel der Abfindung zu dem zu versteuernden Einkommen (ohne Abfindung) und zu den Progressionseinkünften addiert wird. Dieser Steuersatz wird dann auf das eine Fünftel der Abfindung inkl. des zu versteuernden Einkommens angewendet. Nun muss die Steuer aus dem ersten Schritt aber wieder abgezogen werden, damit man die Mehrsteuern für die Abfindung erhält. Der verbleibende Betrag wird dann wieder verfünffacht.

Im Ergebnis wird damit die „Progressionssteuer“ auch wieder fünffach bei der Abfindungssteuer abgezogen.

- Im ersten Schritt steigt der Steuersatz durch die Progressionseinkünfte sehr stark, z.B. von 30% auf 35%. D.h. die Steuer steigt im ersten Schritt zum Beispiel von 33.000 Euro auf 35.000 EUR (also um 2.000 Euro).

- Im zweiten Schritt ist man daher schon bei einem vergleichsweise hohen Steuersatz. Für das Fünftel der Abfindung steigt der Steuersatz durch die Progressionseinkünfte nur noch von 36% auf 37%.

- Wird dann im dritten Schritt die Steuer mit dem Progressionssteuersatz (37%) auf 1/5tel der Abfindung zzgl. des zu versteuernden Einkommens angewendet. Dadurch steigt die Steuer dann (für das Fünftel) nur noch um 1.000 Euro. Hiervon werden aber wieder die Steuern aus dem ersten Schritt (die um 2.000 Euro gestiegen waren) abgezogen. Das führt dazu, dass die Mehrsteuern für die Abfindung ohne Progressionseinkünfte höher sind, als die Mehrsteuern für die Abfindung inkl. Progressionseinkünfte.

Wer es Schritt für Schritt nachvollziehen möchte, der kann sich das Beispiel 3 aus den Einkommensteuerhinweisen H34.2 EStH daneben legen und dieses manuell mithilfe eines Steuerrechners – einmal mit und einmal ohne Progressionseinkünfte – berechnen.

Fazit zum Steuern sparen bei Abfindung

Was soll man sagen? Es ist kompliziert – wie alles, was den Steuertarif angeht. Das hatte ich ja bereits in Teil 8 (Kirchensteuer) und Teil 9 (negative Einkünfte) dieser Beitragsreihe dargelegt. Internetrechner zur Steuerberechnung bei Abfindungen kommen nicht gut klar mit Progressionseinkünften. Auch das hatte ich in den Beitragsreihen schon ausgeführt.

Wer eine Abfindung erhält, der möchte wissen, ob es sich steuerlich nachteilig ist, Arbeitslosengeld zu beantragen. Faktisch geht es um die Frage, ob man besser ein Dispositionsjahr nimmt und die Arbeitslosengeldansprüche in die Folgejahre schiebt oder ob jetzt das Arbeitslosengeld im Abfindungsjahr mitnimmt. Die Antwort lautet: Es kommt drauf an – manchmal kann (wie aufgezeigt) das Arbeitslosengeld im Abfindungsjahr sogar vorteilhaft sein.

Wer seinen eigenen Fall nicht mit einem Internetsteuerrechner verproben möchte bzw. ihn nicht extra (wie ich hier für die Beispiele) nach Elster-Online eintragen möchte, der geht am besten zu einem Spezialisten für steuerliche Abfindungsberatung. Das Dispositionsjahr und die Progressionseinkünfte ist schließlich nur eine von vielen Fragestellungen.

Wer als betroffener Arbeitnehmer herausfinden möchte, ob sein langjähriger Haus- und Hof-Steuerberater in der Lage ist eine vernünftige steuerliche Abfindungsberatung zu machen, der könnte diesen mit Blick auf die obigen Ausführungen nach dem Dispositionsjahr fragen. Wenn der Berater hier – ohne Berechnungen anzustellen -aus der Pistole schießt, dass es für die Versteuerung der Abfindung in jedem Fall günstiger ist, das Arbeitslosengeld erst im Abfindungsfolgejahr zu beantragen, der sollte skeptisch werden. Eine Spur einfacher wäre die Frage nach dem Kirchenaustritt (Teil 8 dieser Beitragsreihe). Wenn der Steuerberater – in jedem Fall und ohne zu rechnen – zum Austritt rät, dann sollte man vielleicht ein paar Euro für eine Spezialberatung in die Hand nehmen.

Übersicht aller Beiträge aus der Reihe „Steuern sparen bei Abfindung“

- Teil 1 – Allgemeine Grundlagen

- Teil 2 – taxmap (mindmap) zu diesem Thema

- TTeil 1 – Allgemeine Grundlagen

- Teil 2 – taxmap (mindmap) zu diesem Thema

- Teil 3 – Überblick über die Gestaltungsmöglichkeiten

- Teil 4 – Prüfungsschema Fünftelungsregelung

- Teil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- TTeil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- Teil 6 – Steuern sparen mit Immobilien

- Teil 7 – Steuern sparen mit gewerblichen bzw. selbständigen Einkünften

- Teil 8 – Kirchensteuer oftmals steuerlich vorteilhaft

- Teil 9 – Tarifformel / negative Einkünfte / Progressionseinkünfte

- Teil 10 – Progressionseinkünfte (Arbeitslosengeld) teilweise vorteilhaft

- Teil 11 – Kinderfreibeträge

- Teil 12 – Gehaltsabrechnung, Steuererklärung und Steuerbescheid!

- Teil 13 – Steuerberater: Problem oder Lösung?

- Teil 14 – Arbeit im Ausland