Bei dem ganzen Thema Benefits und Nettolohnoptimierung ist es schwer den Überblick zu behalten. Mir geht es jedenfalls so. Das ist auch nicht verwunderlich, denn ständig kommen neue Befreiungstatbestände dazu – zuletzt die Corona-Beihilfen/Unterstützungen i.H.v. 1.500 EUR, die mit viel Phantasie in den §3 Nr. 11 EStG hineingepresst wurden. Bei all der Unübersichtlichkeit frag ich mich regelmäßig…

- Wie war dort jetzt der Grenzwert?

- War das jetzt mit Zusätzlichkeitserfordernis oder ohne?

- Welcher Paragraph war das gleich?

- Wie verhält es sich in der Sozialversicherung?

- Wie war das bei diesem Benefit jetzt mit der Umsatzsteuer?

- War sonst noch etwas zu beachten?

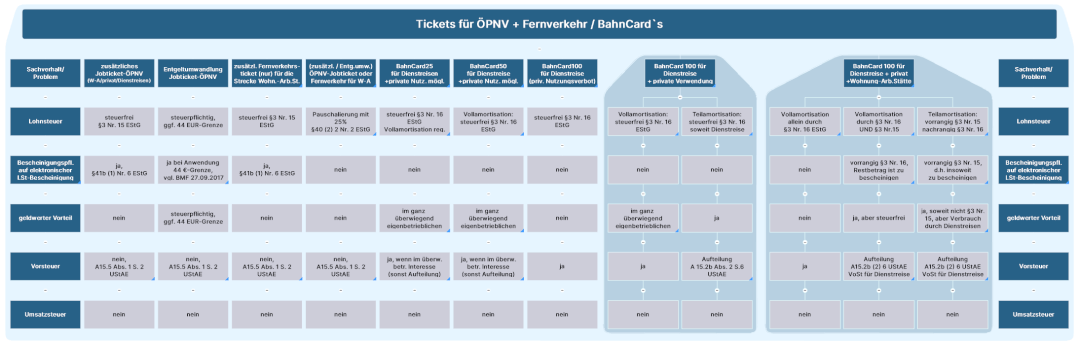

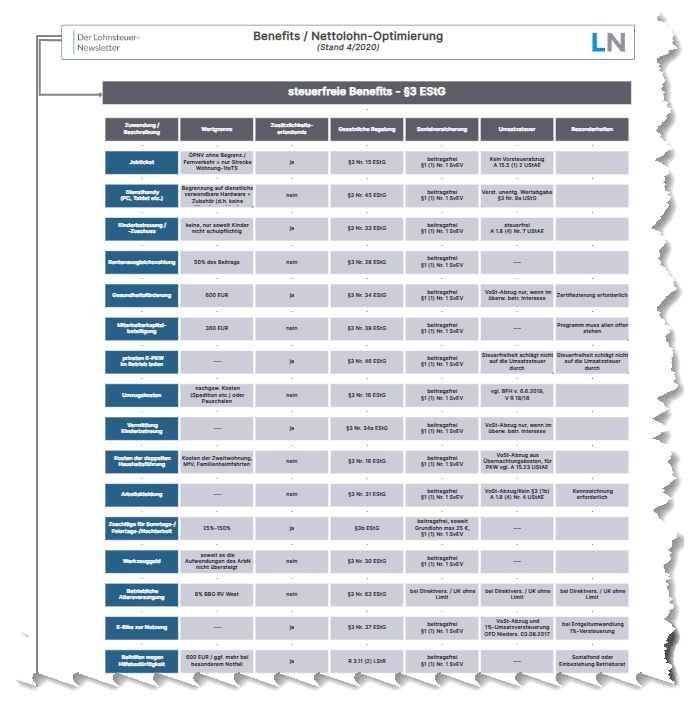

Daher wollte ich das ganze Thema schon länger einmal in einer Mindmap/taxmap verarbeiten, hatte aber bisher keine optisch ansprechende Art gefunden. Mit etwas „Gefrickel“ macht der MindManager aber auch Tabellen und so wurde es doch noch ganz ansprechend.

„Taxmap: Benefits und Nettolohnoptimierung“ weiterlesen