Ich habe allen taxmaps ein Update verpasst und die bereits bestehenden taxmaps durch drei neue taxmaps ergänzt. Alle taxmaps haben jetzt den Rechtsstand Januar 2020.

- Die erste neue taxmap beschäftigt sich mit dem Thema Umzugskosten und ist noch vergleichsweise rudimentär. Sie hat aber schon eine sehr umfangreiche Urteilssammlung, die bis in die 70er-Jahre zurück reicht. Dazu der Hinweis, dass viele Umzugskostensachverhalte in Kombination mit doppelten Haushaltsführungen auftreten (eine doppelte Haushaltsführung beginnt oder endet und das macht einen Umzug erforderlich), so dass sich aus den Urteilen regelmäßig auch Erkenntnisse zu Fragen der doppelten Haushaltsführung ableiten lassen. Die taxmap hat auch schon einige und einige Literaturfundstellen und einige BMF-Schreiben.

- Die zweite neue taxmap beschäftigt sich mit dem Thema doppelte Haushaltsführung. Sie ist inhaltlich recht weit. Sie hat ein kurzes Prüfungsschema, allerhand gesetzliche Grundlagen inkl. der Richtlinienstellen, eine Aufstellung der abzugsfähigen Kosten, die Sammlung der maßgeblichen BMF-Schreiben und eine äußerst umfangreiche Sammlung der bestehenden Rechtsprechung, die bis in die 80er zurück reicht. Auch die Literatursammlung ist schon dabei.

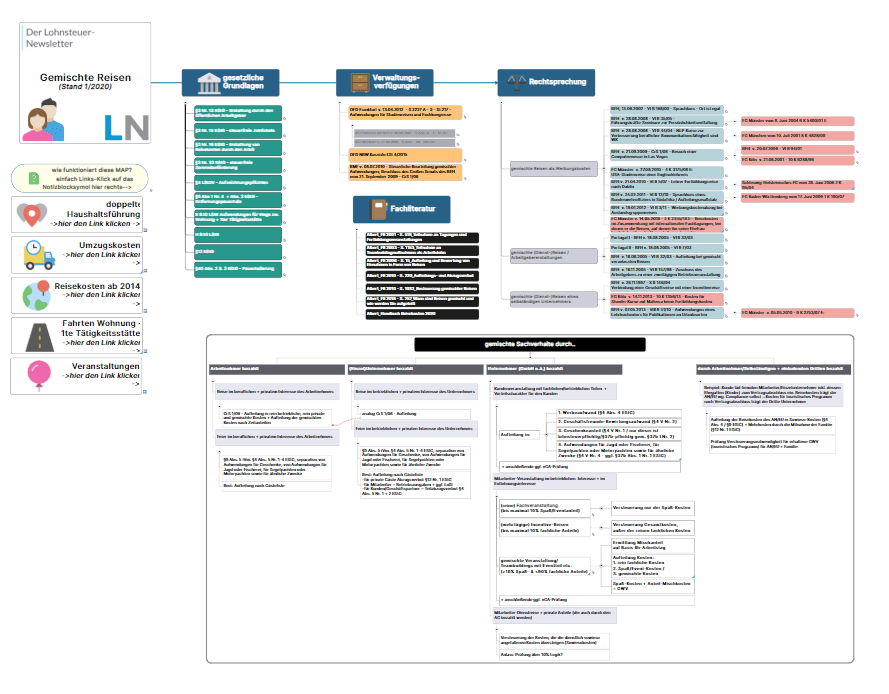

- Die dritte neue taxmap versucht das Thema gemischte Reisen aufzugreifen und soll eine Ergänzung zur Reisekosten-taxmap sein, damit diese nicht so überfrachtet wird. Das Thema überlappt natürlich auch mit der bestehenden taxmap zum Thema Veranstaltungen. Entsprechend gibt es auch Verlinkungen zu diesen beiden taxmaps. Die neue taxmap enthält schon eine Literatur und Urteilssammlung, die demnächst entsprechend ergänzt wird. Außerdem enthält sie eine Übersicht über die denkbaren Fälle. Der Aufbau dieser Übersicht orientiert sich an den entschiedenen Urteilen (Werbungskosten-Fälle vs. Arbeitgeberfälle vs. Fälle, die den selbständigen Unternehmer betreffen). Es kann nicht oft genug betont werden, dass zunächst die Fallgruppe festgestellt werden muss und erst dann eine Würdigung anhand der (zu dieser Fallgruppe bestehenden) Rechtsgrundlagen eine Einschätzung vorgenommen werden kann. Ich erlebe es immer wieder (z.B. in Außenprüfungen), dass bei Arbeitgebersachverhalten (z.B. Teambuildings) mit Rechtsprechung zum Werbungskostenabzug argumentiert wird – das ist so aber nicht schlüssig.

Insgesamt stehen damit mittlerweile 15 thematische taxmaps für die Unterstützung bei der täglichen Arbeit zur Verfügung.