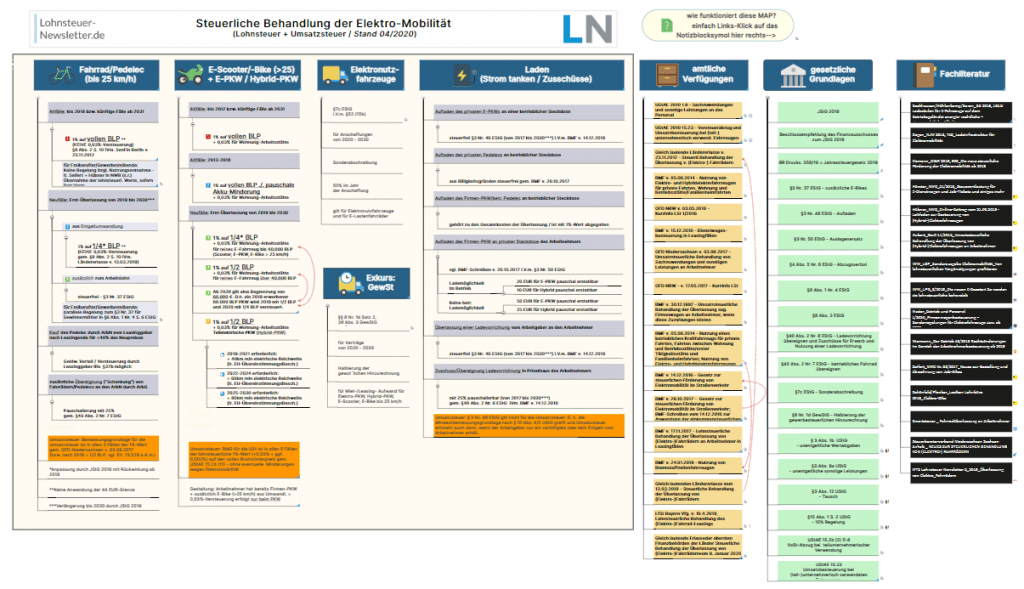

Durch das zweite Corona-Steuerhilfegesetz wurde die Regelung in §6 Abs. 1 Nr. 4 S. 2 Nr. 3 EStG für rein elektrische PKW`s geändert. Begünstigt sind künftig Elektrofahrzeuge bis zu einer Grenze von 60.000 EUR (vorher 40.000 EUR). Dies gilt für die 1%-Versteuerung, als auch für die Fahrtenbuchmethode. Gem. §52 Abs. 12 ist dies in der Form „bereits ab dem 1. Januar 2020 anzuwenden“, dann aber auch auf solche Fahrzeuge, die nach 2018 angeschafft wurden. Was heißt das konkret?

Beispiel 1:

Rein elektrischer PKW, in 2019 erworben, Bruttolistenpreis 40.000 EUR.

-> Hier ändert sich nichts. Es bleibt bei der Versteuerung mit 1 Prozent von 1/4 des BLP.

Beispiel 2:

Rein elektrischer PKW, in 2019 erworben, Bruttolistenpreis 70.000 EUR.

-> Auch hier ändert sich nichts. Es bleibt bei der Versteuerung mit 1 Prozent von 1/2 des BLP.

Beispiel 3:

Rein elektrischer PKW, in 2019 erworben, Bruttolistenpreis 60.000 EUR. Der PKW wurde in 2019 und auch in den ersten Monaten 2020 mit 1 Prozent von 1/2 BLP versteuert.

-> Für 2019 ist keine Änderung vorzunehmen. Für die ersten Monate 2020 und auch für die restliche Zeit der Nutzung ist eine Versteuerung nur noch mit 1 Prozent von 1/4 Bruttolistenpreis vorzunehmen. D.h. für die ersten Monate muss der Arbeitgeber Korrektur-Abrechnungen vornehmen.

Achtung

Die lohnsteuerlichen Reduzierungen (1/4 bzw. 1/2) gelten nicht für die umsatzsteuerliche Bemessungsgrundlage. Hier ist weiter der volle Bruttolistenpreis zu versteuern.

Taxmap

![]()

Umsatzsteuerabsenkung

Durch das Zweite Corona-Steuerhilfegesetz kommt es bekanntermaßen auch zu einer Absenkung des Umsatzsteuersatzes, von 19% auf 16% und von 7% auf 5%. Auch das hat Auswirkungen auf die Bruttolistenpreisversteuerung. Vgl. hierzu Johannes Urban, Die Versteuerung von Firmen- und Dienstwagen, Ausgabe 2009, Seite 176: „Der zeitliche Bezug zur Erstzulassung gilt auch für die Umsatzsteuer. Dies bedeutet, dass bei Änderung des Umsatzsteuersatzes zwischen Kauf (Ende 2006) und Erstzulassung (Anfang 2007) derjenige des Zeitpunkts der Erstzulassung maßgebend ist.“

Wird der PKW in der Zeit vom Juli 2020 bis Dezember 2020 zugelassen (auch wenn er bereits vorher zum höheren Steuersatz erworben worden ist), so gilt für die 1-Prozent-Versteuerung der Bruttolistenpreis auf Basis der abgesenkten Umsatzsteuer – und zwar solange der PKW entsprechend genutzt wird.

Wurde der PKW dagegen bereits im Juni 2020 oder wird er erst ab Januar 2021 zugelassen, dann gilt für Die 1 Prozent Versteuerung wiederum der Bruttolistenpreis auf Basis der höheren Umsatzsteuer. D.h. auch ein im Dezember noch mit 16% erworbener PKW ist mit dem höheren Bruttolistenpreis zu versteuern, wenn sich die Zulassung bis nach 2021 hin zieht.

D.h. die Daten des Leasinggebers bzw. des Verkäufers bzgl. des steuerrelevanten Bruttolistenpreis, können nicht (mehr) so einfach ins Lohnabrechnungssystem übernommen werden. Man muss nachschauen, wann der PKW zugelassen wurde und wie der Bruttolistenpreis zu diesem Zeitpunkt gewesen wäre.

Update 03.07.2020 – Elektrofahrräder

Die Finanzbehörde Hamburg hat sich in einer Fachinfo vom 03.04.2020 zur steuerlichen Behandlung von E-Bikes geäußert. Meines Wissens ist das die einzige Fundstelle, aus welcher hervorgeht, dass die Finanzverwaltung die Regelungen zu 1/4 bzw. 1/2 vom Bruttolistenpreis auch auf E-Bikes (aus Entgeltumwandlung – für die zusätzlichen gilt ja §3 Nr. 37 EStG) anwendet.