Beruflich beschäftige ich mich gerade sehr intensiv mit dem Thema Arbeitslohn von dritter Seite. Zur Erinnerung: Für den Fiskus ist alles Arbeitslohn von dritter Seite, was nicht bei drei auf dem Baum ist.

Eine überzeugende Begründung dafür oder die Darlegung des erforderlichen Veranlassungszusammenhangs habe ich natürlich vom Fiskus noch nicht vernommen. Und natürlich sind „Beamten-Rabatte“ kein Arbeitslohn von dritter Seite. Offenbar sind die eigenen Leute „primus inter pares“.

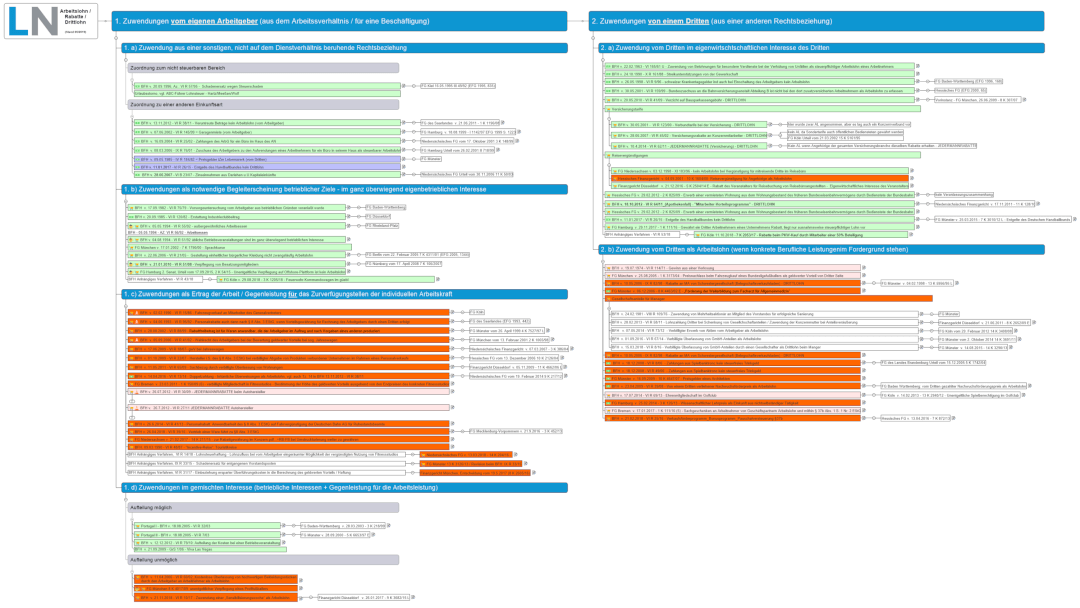

Seis drum – es ist eine gute Gelegenheit, das Thema in einer Mindmap aufzuarbeiten. Die Grobstruktur differenziert zwischen:

- Arbeitslohn vom eigenen Arbeitgeber (links) und

- Arbeitslohn von dritter Seite (rechts).

Die Fälle, wo Arbeitslohn bejaht wurde, sind rot eingefärbt. Die Fälle, wo die Arbeitslohneigenschaft abgelehnt wurde, sind grün eingefärbt. FG-Urteile hängen rechts von den BFH-Urteilen. Den Volltext gibt es in den Notizen (jeweils rechts vom Knoten).

Für einige Fälle habe ich die zugehörigen FG-Urteile leider nicht mehr auftreiben können – falls die noch bei jemandem rumliegen, wäre ich dankbar für eine Mail.

Hier der Link auf die Arbeitslohn-Mindmap (auch zu finden, oben rechts im Reiter „taxmaps„).