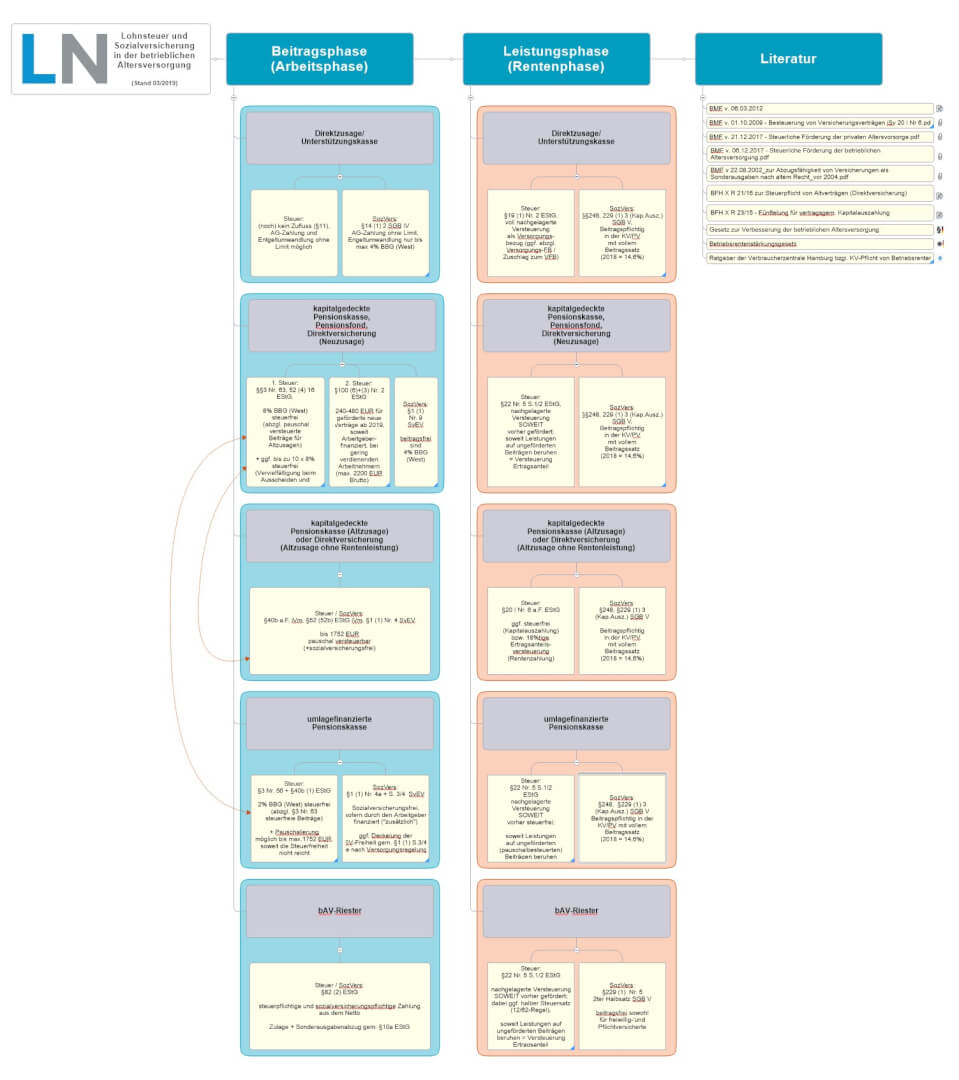

Nachdem ich kürzlich auf einem Seminar der Deutschen Rentenversicherung zum Thema „Sozialversicherungspflicht in der betrieblichen Altersvorsorge“ war, habe ich einmal versucht Steuer- und Beitragspflicht in einer Gesamtdarstellung übersichtlich aufzubereiten. Die kostenfreien Seminare des Prüfdienstes möchte ich hier allen nochmal ausdrücklich ans Herz legen. Wer allerdings in Köln-Rodenkirchen teilnehmen möchte, sollte bedenken, dass wir ehr die Steuererklärung auf dem Bierdeckel haben werden, als dass man dort einen Parkplatz findet.

In der linken Reihe geht es um die Behandlung in der Beitragsphase und in der rechten Reihe geht es um die Behandlung in der späteren Rentenphase.

Das Thema ist einigermaßen komplex – falls also jemand Fehler findet oder Ergänzungen hat, kann er sie mir gerne mailen, ich werde das dann gerne korrigieren/ergänzen und eine aktualisierte Versionen online stellen. So eine Übersicht kann natürlich nicht alle Sondersachverhalte berücksichtigen.

Die Map enthält auch eine Sammlung von Urteilen, Links und die aktuellen BMF-Schreiben zur Versteuerung der privaten Altersvorsorge und der betrieblichen Altersvorsorge. Auch hier freue ich mich über ergänzende Zuschriften.

Hier der Link, auf die unten dargestellte Altersvorsorge-Map!