Für diejenigen, die letzten Monat nicht die Zeit hatten sich durch die – trotz Sommerpause umfangreiche – veröffentlichte Fachliteratur zu arbeiten, werfe ich einen Blick zurück, auf die lohnsteuerrelevanten Fachaufsätze im Juli 2019 in den Zeitschriften Betrieb+Personal, DStR, Der Betrieb und NWB.

„Rückblick: Literatur rund um das Arbeitsverhältnis im Juli 2019“ weiterlesen(neue?) Steuerlogik bei gemischten Veranstaltungen

Im Urteil des FG Münster v. 09.11.2017 – 13 K 3518/15 K (EFG 2018 S. 389 Nr. 5) ging es um die Versteuerung einer gemischten Veranstaltung – zu dem Urteil gibt es jetzt die zugehörige BFH-Entscheidung, welche das Urteil bestätigt und die Revision des Finanzamts zurückweist. Das BFH-Urteil ist leider noch nicht öffentlich zugänglich – soll uns hier aber erst einmal nicht stören, weil das FG-Urteil spannend genug ist.

Der Begriff „Gemischte Veranstaltung“ bedarf aber erst einmal einer Definition. Es werden nämlich verschiedene Sachverhalte in einen Topf geworfen, die meist nur teilweise etwas miteinander zu tun haben. D.h. „DIE“ gemischte Veranstaltung gibt es eigentlich nicht, sondern derer gibt es viele (wie nachfolgend aufgezeigt).

„(neue?) Steuerlogik bei gemischten Veranstaltungen“ weiterlesenRückblick: Literatur rund um das Arbeitsverhältnis im Juni 2019

Was gab es rund ums Arbeitsverhältnis Lesenswertes bei den anderen Fachmedien? Hier eine kleine Zusammenstellung:

In Der Betrieb 26/2019 erläutern Rein und Alles , wann aus betrieblicher Übung ein Anspruch auf betriebliche Altersversorgung entstehen kann. Inhaltlich geht es um das BAG Urteil v. 13.11.2018 – 3 AZR 103/17.

Alle Arbeitgeber (unabhängig von der Größe) haben gem. §164 Abs. 1 SGB IX die Verpflichtung, zu prüfen, ob freie Stellen mit Schwerbehinderten besetzt werden können. Wie das genau geht, dass beschreibt Kleinebrink in Ausgabe 26/2019 von Der Betrieb sehr umfassend.

Reitzug kommentiert in Heft 25/2019 von Der Betrieb das BAG-Urteil 9 AZR 383/18, bei dem es um die Unwirksamkeit einer Rückzahlungsklausel für Ausbildungskosten eines Verkehrspiloten ging. Die Rückzahlungsvereinbarung im konkreten Fall war zu weitreichend und damit nichtig.

„Rückblick: Literatur rund um das Arbeitsverhältnis im Juni 2019“ weiterlesenÜberblick Arbeitslohn / Drittlohn / Rabatte

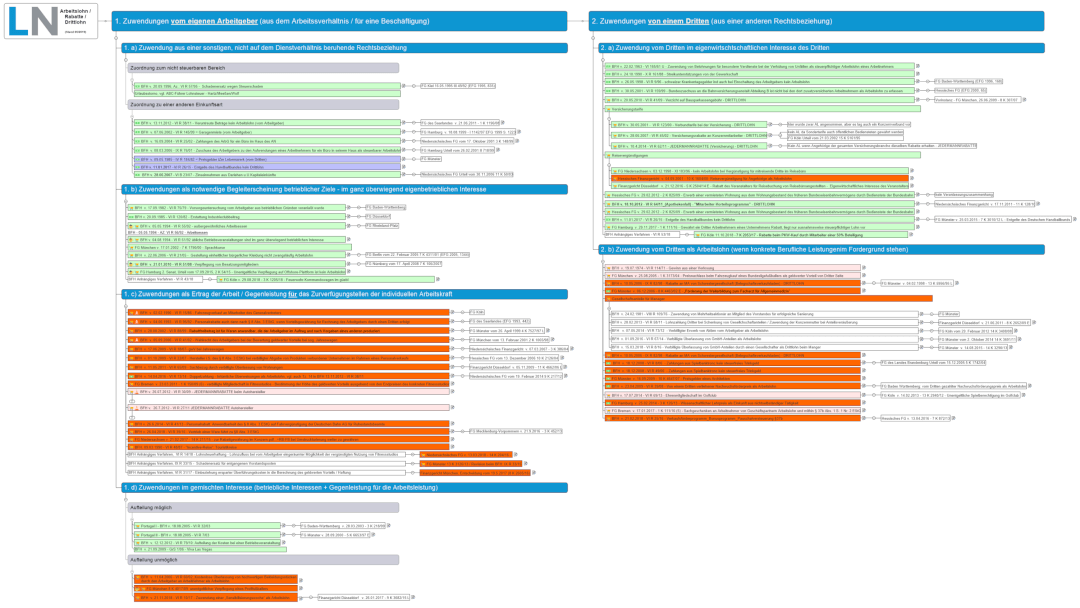

Beruflich beschäftige ich mich gerade sehr intensiv mit dem Thema Arbeitslohn von dritter Seite. Zur Erinnerung: Für den Fiskus ist alles Arbeitslohn von dritter Seite, was nicht bei drei auf dem Baum ist.

Eine überzeugende Begründung dafür oder die Darlegung des erforderlichen Veranlassungszusammenhangs habe ich natürlich vom Fiskus noch nicht vernommen. Und natürlich sind „Beamten-Rabatte“ kein Arbeitslohn von dritter Seite. Offenbar sind die eigenen Leute „primus inter pares“.

Seis drum – es ist eine gute Gelegenheit, das Thema in einer Mindmap aufzuarbeiten. Die Grobstruktur differenziert zwischen:

- Arbeitslohn vom eigenen Arbeitgeber (links) und

- Arbeitslohn von dritter Seite (rechts).

Die Fälle, wo Arbeitslohn bejaht wurde, sind rot eingefärbt. Die Fälle, wo die Arbeitslohneigenschaft abgelehnt wurde, sind grün eingefärbt. FG-Urteile hängen rechts von den BFH-Urteilen. Den Volltext gibt es in den Notizen (jeweils rechts vom Knoten).

Für einige Fälle habe ich die zugehörigen FG-Urteile leider nicht mehr auftreiben können – falls die noch bei jemandem rumliegen, wäre ich dankbar für eine Mail.

Hier der Link auf die Arbeitslohn-Mindmap (auch zu finden, oben rechts im Reiter „taxmaps„).

Steuern & Abgaben auf Mobilität / Vergleich Diesel gegen Elektroauto

Wieviel Steuern & Abgaben stecken in 100 KM Fahrtstrecke, jeweils differenziert nach den unterschiedlichen Beförderungsmitteln? „Steuern & Abgaben auf Mobilität / Vergleich Diesel gegen Elektroauto“ weiterlesen

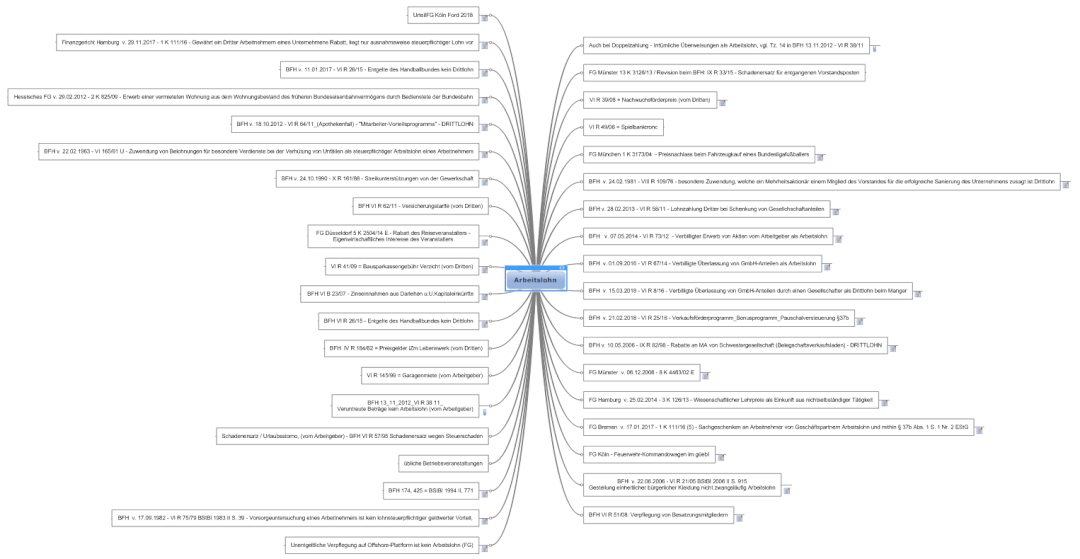

Steuer-Recherche mit Mindmaps am Beispiel Arbeitslohn

In der operativen Arbeit geht es zwar oft unter, aber Steuerleute/Steuerberater sind eigentlich Wissensarbeiter. Der Umgang mit dem Wissen wird aber nicht unterrichtet. Ich denke Mindmaps eignen sich nicht nur für ein schnelles Brainstorming, sondern auch als bildhafte Wissensdatenbank. In einer solchen §§-Landkarte lassen sich dann, neben Urteilen und Verfügungen, auch Artikel aus unterschiedlichen Fachzeitschriften themenspezifisch ablegen und im Bedarfsfall schnell abrufen.

Mindmaps eignen sich aber auch hervorragend für eine anlassbezogene Steuerrecherche: Beispielsweise klingt die Frage nach der steuerlichen Definition von Arbeitslohn auf den ersten Blick trivial – die Masse an vorhandener Rechtsprechung zeigt aber, dass dem nicht so ist. Wer sich einen Überblick verschaffen oder sogar eine Systematik erkennen will, findet dabei die immer gleichen Textbausteine und gewinnt den Eindruck, es wären alles individuelle Bauchentscheidungen.

Ich nutze das Thema „Arbeitslohn“ hier also beispielhaft, um zu zeigen, wie Mindmaps bei der Steuerrecherche sinnvoll eingesetzt werden können.

1. Materialsammlung

Ich hatte mir zunächst alle Urteile aus Datenbanken gesucht und wild in der Mindmap abgelegt. Der Knoten enthielt dabei Datum, Aktenzeichen und ein kurzes Stichwort. Sehr zu empfehlen ist hier z.B. die NWB-Datenbank, da diese sehr schöne Querverweise zu anderen – ähnlich gelagerten – Fällen herstellt.

Im Notizbereich des jeweiligen Knotens, habe ich das Urteil im Volltext abgelegt. Wenn es ein BFH-Urteil war, habe ich in einem Unterknoten darunter jeweils das zugehörige FG-Urteil in gleicher Weise hinterlegt.

„Steuer-Recherche mit Mindmaps am Beispiel Arbeitslohn“ weiterlesen

Steuerpflichtige Belohnungsessen am Promille-Wert erkennen?

Für einen Finanzamtsprüfer ist die Welt klar strukturiert. Er bekommt von seinem Dienstherren maximal Wasser und Brot – d.h. wenn andere dann von ihrem Arbeitgeber mal Bier oder gar Wein bekommen, muss es sich um ein extraordinäres Incentive handeln.

„Steuerpflichtige Belohnungsessen am Promille-Wert erkennen?“ weiterlesen

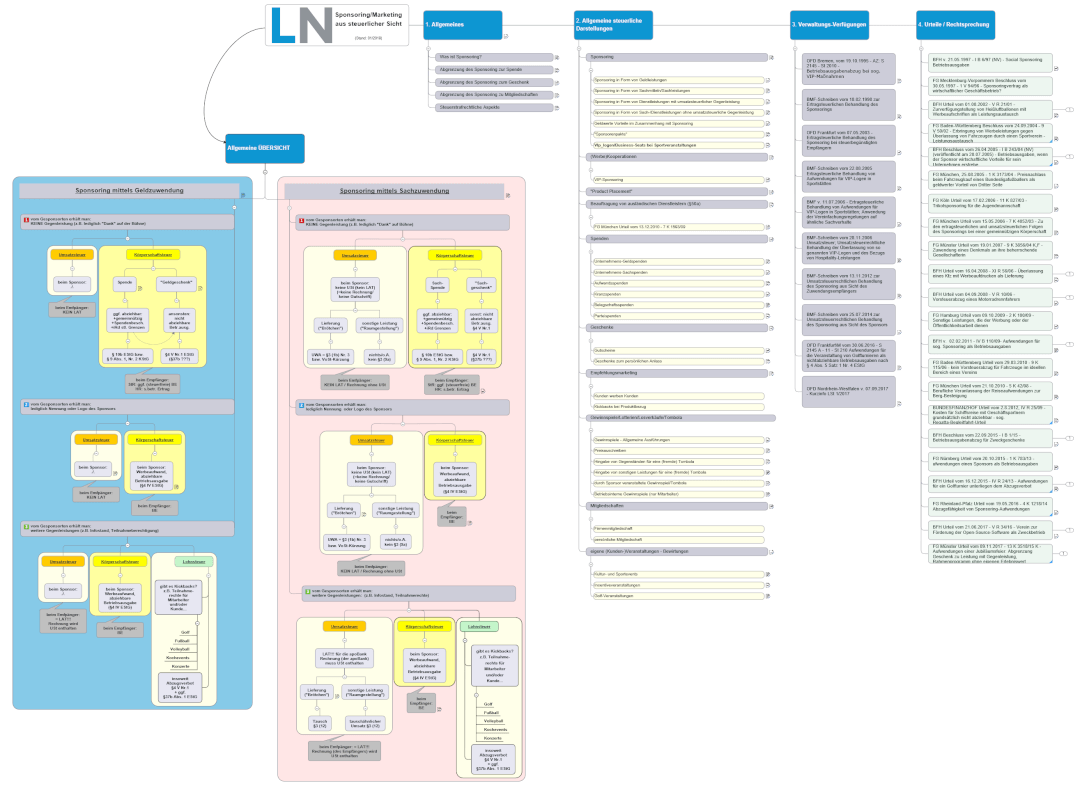

Update Sponsoring-Mindmap

Die Mindmap zum Thema Sponsoring hat ein größeres Update erhalten und wurde besser strukturiert. Desweiteren hat sie eine erste Sammlung von diesbezüglicher Rechtsprechung (Urteilssammlung) erhalten.

Außerdem habe ich eine allgemeine Grob-Übersicht zum Thema Sponsoring mit aufgenommen. Die Übersicht differenziert zwischen Geld-Sponsoring und Sach-Sponsoring. Beim Sach-Sponsoring kann es leicht zu umsatzsteuerpflichtigen Tauschgeschäften kommen und deshalb sollte man hier ganz genau hinschauen.

Innerhalb der Sponsoring-Arten muss man sich aber auch stets fragen, was man als Gegenleistung erhält. Ist das „zu wenig“ i.S.d. Fiskus, dann wird ehr eine Spende/ein Geschenk vorliegen und ertragsteuerlich der Betriebsausgabenabzug beschränkt werden.

Der Link zur Mindmap findet sich oben im Reiter taxmaps.

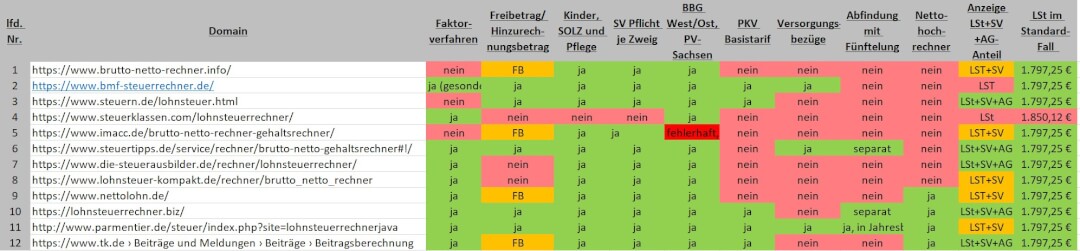

Lohnsteuerrechner im Internet: Brauchbar oder alles Schrott?

Als Arbeitnehmer will man gelegentlich die Lohnsteuer und Sozialabgaben selber berechnen, zum Beispiel i.R.v. Gehaltsverhandlungen, nach dem Vorstellungsgespräch, wenn eine Abfindung ansteht oder weil man die Zahlen auf seiner Gehaltsabrechnung nachvollziehen möchte. Dann greift man auf einen Lohnsteuerrechner aus dem Internet zurück. Aber was können die und welcher ist empfehlenswert?

„Lohnsteuerrechner im Internet: Brauchbar oder alles Schrott?“ weiterlesen

Update: Dienstwohnungen

Kürzlich hatte ich über die Versteuerung von Dienstwohnungen geschrieben. Mir ging es um die Wechselwirkung solcher Verträge zur Pauschalversteuerungsvorschrift §37b EStG. Damals hatte ich mich schon gewundert, dass das Instrument nicht wesentlich häufiger genutzt wird. Offensichtlich hat man das auch in Bayern gelesen, jedenfalls fordert Bayern jetzt im Bundesrat eine Gesetzesinitiative (Bundesrat Drucksache 169/19) zur Schaffung von steuerlichen Vorteilen für Dienstwohnungen.

Zum einen will man eine Nichtaufgriffsgrenze für die Höhe des geldwerten Vorteils. Das würde die tägliche administrative Abwicklung in der Tat erleichtern, weil man nicht permanent den Mietspiegel im Auge behalten müsste.

Desweiteren will man eine Pauschalversteuerungsvorschrift für den eventuell entstehenden geldwerten Vorteil (aus der verbilligten Vermietung), die aber nur bis zu einem bestimmten Bruttolohn greifen soll.

Zum anderen will man die Kürzung der Werbungskosten bei vergünstigter Vermietung (§20 Abs. 2 EStG – bisher erhält man bei weniger als 66% der ortsüblichen Miete auch nur anteilig die Werbungskosten) verbessern. Das war eines der Themen in dem WDR-Beitrag („Finanzamt treibt Mieten hoch“). Vermieter, die über Jahre ihre Mieten nicht angepasst hatten, wurde für dieses – aus Sicht der Politik wünschenswerte Verhalten – vom Finanzamt mit der Kürzung der Werbungskosten und höheren Steuern konfrontiert.

Etwas merkwürdig mutet es natürlich schon an, wenn der Bundesrat hier auf einmal der Bundesregierung auf die Sprünge helfen möchte, damit mehr Wohnungen gebaut werden. Gleichzeitig hat er das „Gesetz zur steuerlichen Förderung des Mietwohnungsneubaus“ erst unlängst gestoppt, weil es den Ländern zu teuer war.